La licuadora determina el voto

Martín Guerra Socio fundador de InCapital, Paigo y Handy

Martín Guerra Socio fundador de InCapital, Paigo y Handy

Tener la posibilidad de acceder a un bien que antes estaba fuera de alcance brinda un sentimiento de progreso, pertenencia y dignidad. Pero el consumo no sólo influye en el bienestar de las personas y en la economía de un país: el consumo determina gobiernos.

Cuando la gente puede comprar más, siente que está mejor. Y cuando siente que está mejor, vota para seguir así.

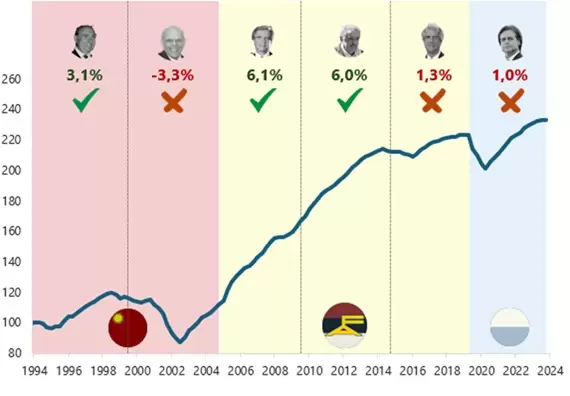

Esta gráfica muestra la evolución del consumo privado en las últimas tres décadas. ¿Qué pasó en los períodos donde el consumo en términos reales creció en forma relevante? El gobierno fue reelecto. Cuando creció poco o cayó, el gobierno perdió las elecciones.

Si el consumo define elecciones, ¿qué define el consumo? ¿Qué mueve realmente la rueda de la economía de la gente? ¿Dónde tienen que mirar los gobiernos para impulsarlo?

Las primeras respuestas son obvias: generar las condiciones para dinamizar el mercado laboral -tanto por mayor empleo como por mayor salario real- e impulsar la actividad económica. Pero hay otras variables que determinan el consumo, y vienen de hacer más accesibles los productos. Entonces, por un lado, un gobierno debe centrar su atención en abaratar el costo de vivir y producir. Y, por otro, en lograr que las personas tengan la posibilidad de hacer frente a este gasto.

Para esto, el crédito tiene un papel central (además de que mejore el ingreso).

Como comenté en columnas anteriores, sin crédito, muchas familias quedan atrapadas. No pueden resolver un imprevisto o sacar adelante su comercio; no progresan. Además, el crédito incentiva inversiones en educación, emprendimientos y consumo básico, aspectos clave para la movilidad social y la reducción de la desigualdad. Cuando la gente no tiene acceso al crédito formal, no deja de pedir prestado. Solo que lo hace en el mercado informal en condiciones muy inseguras.

En los últimos 20 años, el consumo de los uruguayos ha ido de la mano con la evolución de la cartera de créditos que financian las empresas administradoras de crédito.

Entre 2005 y 2014, la cartera de crédito de las administradoras creció 18% por año, y el consumo aumentó 6% anual. Entre 2015 y 2024, ambos se enlentecieron: la cartera creció apenas por encima del 1% por año, y el consumo 2,5% anual.

Y aparece una alarma muy actual: la rentabilidad de las administradoras de crédito viene en caída. Comparto algunos indicadores relevantes. La rentabilidad sobre activos (ROA) bajó del 10% en 2010-19 al 8% en 2020-24, la rentabilidad sobre patrimonio (ROE) pasó del 25% al 20% y el margen financiero neto del 17% al 12%.

¿Qué genera esto? Hasta 2019, el resultado de las administradoras de crédito crecía a un ritmo del 15% anual. Desde 2020, en cambio, cayó en promedio 7% por año.

Para impulsar el consumo es fundamental un mercado de créditos fuerte y pujante. Y, para eso, quienes lo brindan tienen que ser rentables, teniendo en cuenta el riesgo inherente de la industria.

Hay un pilar fundamental para la inclusión y el progreso social que pasa desapercibido para muchos: diseñar créditos ajustados a la realidad de la gente con empresas rentables y competitivas. Esto no sólo debería ser de interés para las empresas y quienes toman crédito: tendría que serlo también para los gobernantes.

*Para leer más columnas de Martín Guerra, clic acá.