En este artículo presento la estrategia utilizada por el gestor de fondos Peter Lynch. Su enfoque aprovecha la clara ventaja que tienen los inversores particulares sobre Wall Street y los grandes gestores de dinero. Siga leyendo para saber cómo identificamos las acciones que poseen las características clave que Lynch busca a la hora de seleccionar acciones y las 23 empresas que actualmente pasan el filtro Lynch de AAII.

El modelo de selección de Lynch ha mostrado un impresionante rendimiento a largo plazo, con una ganancia media anual desde 1998 del 8,0%, frente al 5,7% del índice S&P 500 durante el mismo periodo. En lo que va de año, el Lynch Screen ha subido un 6,1%, ligeramente por debajo de la ganancia del 9,8% del S&P 500 en el mismo periodo.

Trece consejos del reputado selector de acciones Peter Lynch

Peter Lynch ofreció a los inversores una visión profunda en su libro One Up on Wall Street. Lynch tuvo cuidado de advertir a sus lectores de que es esencial analizarse primero a uno mismo antes de dedicar tiempo a analizar las empresas. Lynch incluso proporcionó en su exitoso libro una lista de las cualidades más importantes que se necesitan para tener éxito:

- Paciencia

- Confianza en uno mismo

- Sentido común

- Tolerancia al dolor

- Mentalidad abierta

- Desapego

- Persistencia

- Humildad

- Flexibilidad

- Disposición para la investigación independiente

- Disposición a admitir errores

- Capacidad para ignorar el pánico general

- Disciplina para resistirse a su naturaleza humana y a sus corazonadas

Puede que le sorprenda que elementos como la humildad, la tolerancia al dolor y el sentido común figuren en la lista de comprobación de la personalidad de Lynch, pero no la inteligencia. Lynch consideraba que el comportamiento de las acciones es generalmente simplón, y que los verdaderos genios se "enamoran demasiado de las cogitaciones teóricas y son traicionados para siempre por el comportamiento real de las acciones".

Lynch señaló además que los inversores deben aceptar que tendrán que hacer decisiones sin una información completa o perfecta. Rara vez se está seguro cuando se toman decisiones de inversión, y si se comprende completamente lo que está pasando, ya es demasiado tarde para obtener beneficios.

Lynch adquirió su fama como gestor de cartera del fondo de inversión Fidelity Magellan, del que tomó el control en 1977. Durante sus 13 años como gestor de cartera, hizo crecer su base de activos de 20 millones de dólares a 14.000 millones y batió al S&P 500 en 11 de los 13 años, con una tasa media anual de rentabilidad del 29,2%.

Lynch cree firmemente que los particulares pueden tener éxito en la inversión y que tienen una clara ventaja sobre Wall Street y los gestores de dinero profesionales. En opinión de Lynch, los inversores particulares pueden identificar las tendencias a tiempo, invierten en lo que conocen, tienen la flexibilidad de invertir en una amplia gama de empresas y no son evaluados a corto plazo.

Dolor a corto plazo para el éxito a largo plazo

La volatilidad del mercado de valores nos recuerda que el éxito bursátil a largo plazo requiere un cierto desapego y tolerancia al dolor a corto plazo. Como señaló Lynch, las acciones subirán y bajarán, y en lugar de dejarse llevar por el pánico cuando bajan, hay que tener el desapego necesario para mantener el rumbo. Lynch advirtió a los inversores: "Cuando se vende a la desesperada, siempre se vende barato".

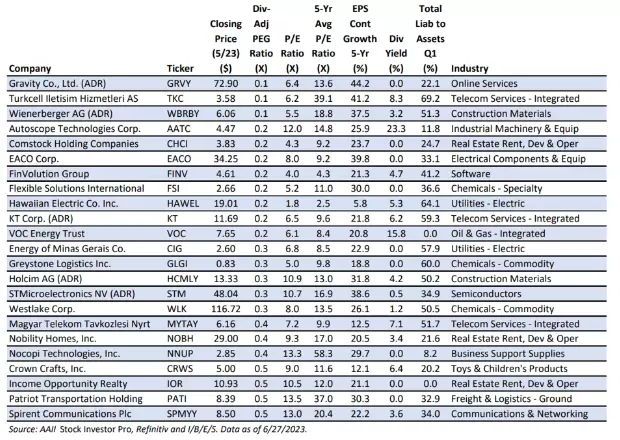

AAII ha desarrollado un filtro cuantitativo de acciones, o pantalla de acciones, para identificar las acciones que poseen las características fundamentales que Lynch busca a la hora de seleccionar acciones. A continuación presentamos 23 perspectivas inspiradas en Lynch.

Acciones que superan la Pantalla de Lynch (clasificadas por la relación PEG ajustada a los dividendos

AAII ha desarrollado un filtro cuantitativo de acciones, o pantalla de acciones, para identificar las acciones que poseen las características fundamentales que Lynch busca a la hora de seleccionar acciones. A continuación presentamos 23 perspectivas inspiradas en Lynch.

Lynch era un selector de acciones ascendente que buscaba buenas empresas que vendieran a precios atractivos. No se centraba en la dirección del mercado, la economía o los tipos de interés. Lynch decía: "Si pasas más de 13 minutos analizando las previsiones económicas y del mercado, has perdido 10 minutos". No es que no comprendiera la importancia de estos elementos de gran calado. Sin embargo, no creía que fuera posible pronosticarlos de una manera financiable de forma coherente. En su lugar, consideraba que era mejor dedicar su tiempo a buscar empresas superiores, realizando una investigación fundamental y vigilando de cerca los fundamentos de sus participaciones.

El análisis es fundamental en el enfoque de Lynch. Al examinar una empresa, trata de comprender su negocio y sus perspectivas, incluidas las posibles ventajas competitivas, y evaluar los posibles escollos que puedan impedir la "historia" favorable. Además, un inversor no puede hacer beneficios si compra las acciones a un precio demasiado alto. Por ese motivo, también trata de determinar un valor razonable. He aquí algunas de las cifras críticas que Lynch sugiere que examinen los inversores:

Crecimiento sostenible de los beneficios

La tasa de crecimiento de los beneficios debe encajar con la "historia" de la empresa: las empresas de crecimiento rápido deben tener tasas de crecimiento más altas que las de crecimiento lento. Las tasas de crecimiento de los beneficios extremadamente elevadas no son sostenibles, pero un crecimiento elevado y continuado puede tenerse en cuenta en el precio. Un alto nivel de crecimiento para una empresa y un sector atraerá mucho la atención de los inversores, que pujan al alza por el precio de las acciones, y de los competidores, que proporcionan un entorno empresarial más desafiante.

Lynch prefiere invertir en empresas cuyos beneficios se expandan a un ritmo moderadamente rápido (del 20% al 25%) en sectores que no sean de crecimiento. La estrategia de AAII inspirada en Lynch excluye a las empresas cuya tasa media de crecimiento anual de los beneficios por acción en los últimos cinco años sea superior al 50% para evitar empresas cuyo crecimiento de los beneficios no sea sostenible a largo plazo.

Relación precio-beneficios

El potencial de beneficios de una empresa es un determinante primordial de su valor. En ocasiones, el mercado puede adelantarse e incluso sobrevalorar unas acciones con excelentes perspectivas. El ratio precio-beneficios (PER) ayuda a mantener la perspectiva bajo control. El ratio compara el precio actual con los beneficios comunicados más recientemente. Las acciones con buenas perspectivas deberían cotizar con ratios precio-beneficio más elevados que las acciones con malas perspectivas.

Estudiando el patrón de las relaciones precio-beneficio a lo largo de varios años, puede hacerse una idea del nivel normal de la empresa. Este conocimiento debería ayudarle a evitar comprar en una acción si el precio se adelanta a las ganancias o enviarle una advertencia temprana de que puede ser el momento de tomar algunas ganancias en una acción que posea. Por el contrario, si una empresa lo hace todo bien, es posible que no haga ningún dinero con las acciones si paga demasiado.

El enfoque Lynch de la AAII especifica que la relación precio-beneficio actual de una empresa sea inferior a su propia relación precio-beneficio media de cinco años. Este filtro lleva implícito que una empresa debe tener cinco años de beneficios positivos y cinco años de datos de precios.

Comparar la relación precio-beneficio de una empresa con la del sector puede ayudar a revelar si la empresa es una ganga. Como mínimo, lleva a preguntarse por qué el mercado está poniendo un precio diferente a la empresa. La inversión ideal de Lynch es una empresa de nicho descuidada que controla un segmento de mercado en una industria poco glamurosa en la que a otra empresa le resultaría difícil y le llevaría mucho tiempo competir. Por lo tanto, la pantalla o filtro de AAII Lynch exige que la empresa tenga una relación precio-beneficios inferior a la mediana de su respectivo sector.

Crecimiento a un precio razonable

Las empresas con mejores perspectivas deberían venderse con ratios precio-beneficios más elevados. Una técnica de valoración útil compara la relación precio-beneficio de una empresa con el crecimiento de sus beneficios: la relación precio-beneficio-crecimiento de los beneficios (PEG). Una relación precio-beneficio de la mitad del nivel de crecimiento histórico de los beneficios se considera atractiva, mientras que las relaciones superiores a 2,0 se consideran poco atractivas.

Lynch refina esta medida añadiendo la rentabilidad de los dividendos al crecimiento de los beneficios. Este ajuste reconoce la contribución que hacen los dividendos a la rentabilidad de un inversor. Los analistas calculan la ratio dividiendo la relación precio-beneficios por la suma de la tasa de crecimiento de los beneficios y la rentabilidad de los dividendos. Con esta técnica modificada, los ratios superiores a 1,0 se consideran malos, mientras que los inferiores a 0,5 se consideran atractivos. La pantalla de AAII Lynch utiliza este ratio PEG ajustado a los dividendos, con un ratio inferior o igual a 0,5 especificado como punto de corte.

Balance sólido

Un balance sólido proporciona margen de maniobra cuando la empresa se expande o experimenta problemas. Lynch desconfía especialmente de la deuda bancaria, que el banco suele poder reclamar a la vista. A las acciones de pequeña capitalización les resulta más difícil obtener capital a través del mercado de bonos que a las acciones de mayor tamaño y a menudo recurren a los bancos en busca de capital. Un examen minucioso de los estados financieros, especialmente en las notas a los mismos, debería ayudar a revelar el uso de deuda bancaria.

El enfoque de AAII Lynch se asegura de que la relación entre el pasivo total y los activos de la empresa esté por debajo de la norma de su sector. La criba utiliza el pasivo total porque tiene en cuenta todas las formas de deuda. Compara el ratio de la empresa con los niveles del sector porque los niveles aceptables varían de un sector a otro. Por ejemplo, los niveles normales de endeudamiento son más altos para las industrias con altos requisitos de capital y ganancias relativamente estables, como los servicios públicos.

:max_bytes(150000):strip_icc()/peter-lynch-50368833-b4b53c73eb034161adb9d6a56504dbd3.jpg)

Propiedad institucional

Lynch considera que las gangas se encuentran entre las acciones desatendidas por Wall Street. Cuanto menor sea el porcentaje de acciones en manos de instituciones y menor el número de analistas que siguen las acciones, mejor. La estrategia de AAII Lynch requiere un porcentaje de acciones en manos de instituciones inferior a la mediana de todas las acciones que cotizan en EE.UU.

Creación y seguimiento de la cartera

Lynch afirma que los inversores deben comprar tantas "perspectivas interesantes" como puedan descubrir que pasen todas las pruebas de investigación. Sin embargo, no tiene sentido diversificar sólo por diversificar. Lynch sugiere invertir en varias categorías de acciones para repartir el riesgo a la baja.

Además, la pantalla de AAII Lynch excluye a las empresas del sector financiero porque sus estados financieros no pueden compararse directamente con los de las empresas no financieras.

Aunque Lynch aboga por mantener un compromiso a largo plazo con el mercado bursátil, afirma que los inversores deberían revisar sus participaciones cada pocos meses, volviendo a comprobar la "historia" de la empresa para ver si algo ha cambiado, ya sea con el desarrollo de la historia o con el precio de las acciones. La clave para saber cuándo vender, dice, es saber "por qué lo compró en primer lugar".

Lynch dice que los inversores deberían vender si la historia se ha desarrollado como se esperaba y el precio lo refleja; por ejemplo, si el precio de una incondicional ha subido tanto como cabía esperar. Otra razón para vender es si algo en la historia no se desarrolla como se esperaba, la historia cambia o los fundamentales se deterioran. Por ejemplo, los inventarios de una cíclica empiezan a acumularse o una empresa más pequeña entra en una nueva etapa de crecimiento.

Para Lynch, una caída de precios es una oportunidad para comprar más de una buena perspectiva a precios más bajos. Es mucho más difícil, dice, quedarse con una acción ganadora una vez que el precio sube, sobre todo con las de crecimiento rápido, en las que la tendencia es vender demasiado pronto en lugar de demasiado tarde. Con estas empresas, sugiere aguantar hasta que la empresa entre en una etapa de crecimiento diferente.

En lugar de limitarse a vender una acción, Lynch sugiere la "rotación": vender la empresa y sustituirla por otra con una historia similar pero con mejores perspectivas. El enfoque de la rotación mantiene el compromiso a largo plazo del inversor con el mercado de acciones y mantiene la atención en el valor fundamental.