La compañía superó las expectativas de la calle en el último trimestre, con un aumento de los ingresos netos del 11% hasta 134.400 millones de dólares. Se vio impulsada por una subida del 11% en Norteamérica, un aumento del 10% en Internacional y un crecimiento del 12% en los segmentos de servicios web de Amazon. Esperamos que el resultado del tercer trimestre siga la misma tendencia. Nuestro análisis interactivo sobre el avance de los resultados de Amazon contiene más detalles.

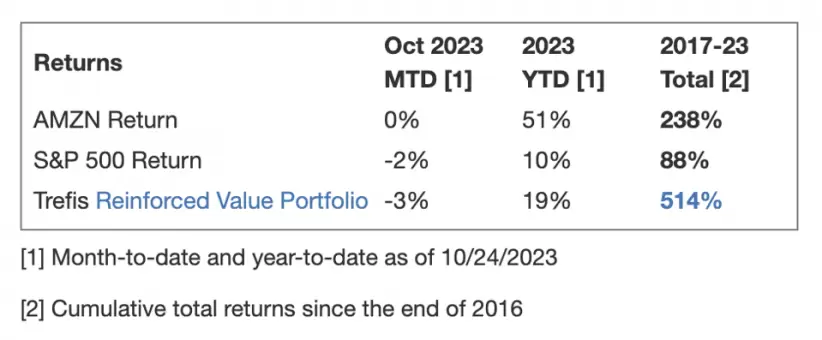

En el actual contexto financiero, las acciones de Amazon se enfrentaron a un notable descenso del 25%, desde niveles de 165 dólares a principios de enero de 2021 hasta alrededor de 125 dólares en la actualidad, frente a un aumento de alrededor del 10% para el S&P 500 en este periodo de aproximadamente 3 años.

¿Cómo fue el descenso de sus acciones?

Sin embargo, el descenso de las acciones de Amazon estuvo lejos de ser consistente. La rentabilidad de las acciones fue del 2% en 2021, del -50% en 2022 y del 51% en 2023. En comparación, los rendimientos del S&P 500 fue del 27% en 2021, del -19% en 2022 y del 10% en 2023, lo que indica que Amazon tuvo un rendimiento inferior al del S&P en 2021 y 2022.

De hecho, batir sistemáticamente al S&P 500 -en los buenos y en los malos tiempos- fue difícil en los últimos años para las acciones individuales; para otros pesos pesados del sector de consumo discrecional, como Tesla, HD y TM, e incluso para las estrellas de megacapitalización Google, Microsoft y Apple.

En cambio, la Cartera de Alta Calidad de Trefis, con una colección de 30 acciones, venció al S&P 500 cada año durante el mismo periodo. ¿Por qué? Como grupo, las acciones de la Cartera de Alta Calidad proporcionaron mejores rendimientos con menos riesgo que el índice de referencia; menos montaña rusa, como evidencian las métricas de rendimiento de la Cartera de Alta Calidad.

Dado el incierto entorno macroeconómico actual, con altos precios del petróleo y elevadas tasas de interés, ¿Podría Amazon enfrentarse a una situación similar a la de 2021 y 2022 y obtener un rendimiento inferior al del S&P en los próximos 12 meses, o experimentará una recuperación?

Nuestra previsión indica que la valoración de Amazon es de 144 dólares por acción, lo que supone un 14% por encima del precio actual de mercado, que ronda los 127 dólares.

(1) Los ingresos superan las estimaciones

Los ingresos de Amazon crecieron un 10% interanual, hasta 261.700 millones de dólares, en los dos primeros trimestres del año fiscal 2023.

- Todas las categorías principales registraron crecimiento en el primer semestre: tiendas físicas (7%), servicios de vendedores externos (19%), servicios de suscripción (14%), servicios de publicidad (21%) y AWS (14%). Esperamos que la misma tendencia se mantenga en el tercer trimestre.

- La categoría de tiendas online aporta cerca del 40% de las ventas netas. Aumentó un 2% interanual en el mismo periodo. Esperamos que siga el mismo impulso en el 3T.

- En conjunto, prevemos que los ingresos de Amazon alcancen los 558.350 millones de dólares en todo el año 2023.

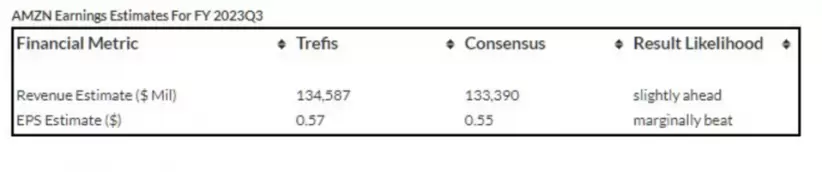

Trefis estima que los ingresos netos de Amazon en el tercer trimestre fiscal de 2023 rondarán los 134.590 millones de dólares, ligeramente por encima de la estimación de consenso de 133.390 millones de dólares.

(2) Es probable que el beneficio por acción supere las estimaciones de consenso

Se espera que el beneficio por acción ajustado de Amazon en el tercer trimestre de 2023 sea de 0,57 dólares según el análisis de Trefis, un 4% por encima de la estimación de consenso de 0,55 dólares.

El beneficio neto ajustado aumentó de -5.870 millones de dólares a 9.920 millones de dólares en el primer semestre del ejercicio 2023. Se debió principalmente a la reducción de los gastos de explotación en % de los ingresos y a un desplome significativo de los gastos totales no de explotación, que pasaron de 14.900 millones de dólares a 773 millones. Esperamos que los resultados del tercer trimestre sean similares.

En conjunto, es probable que Amazon registre unos ingresos por acción de 55,22 dólares en todo el año 2023.

(3) La estimación del precio de las acciones es un 14% superior al precio de mercado actual

Llegamos a la valoración de Amazon, utilizando una estimación de RPS de alrededor de 55,22 dólares y un múltiplo precio-ventas (P/S) de poco más de 2,5x en el año fiscal 2023. Esto se traduce en un precio de 144 $, un 14% por encima del precio de mercado actual.

Nota: Los múltiplos P/E se basan en el precio de la acción al final del año y los beneficios ajustados comunicados (o previstos) para todo el año.

*Con información de Forbes US