¿Debería tener efectivo o invertir en el mercado? Los rendimientos atractivos de los ahorros y las inversiones similares al efectivo pueden hacer que sea tentador tener efectivo en lugar de invertir dinero extra. Inmediatamente después del peor año para los bonos y el séptimo peor año para las acciones, la vacilación es comprensible.

Pero antes de proclamar que el efectivo es el rey y depositar tu dinero en una cuenta bancaria estadounidense asegurada por la FDIC, considerá tu marco de tiempo y cómo pensás usar el dinero. Si los fondos no están destinados a nada en el corto plazo, mantener efectivo podría ser miope.

¿Mantener efectivo o invertir?

Las tasas de interés se han disparado desde finales de 2021. De hecho, la Reserva Federal (Fed) ha elevado la tasa de fondos federales de límite superior en un 5% desde principios de 2022. Este ha sido el ritmo más rápido de aumentos de tasas desde el ciclo 1980-1981. La tasa de fondos federales no ha sido tan alta desde 2007 cuando alcanzó un máximo de 5,25%. El pico anterior fue del 6,50% a fines de la década de 2000.

Estas subidas de tipos pusieron bajo presión a las acciones y los bonos el año pasado. El lado positivo es el efectivo (y sus equivalentes), como los mercados monetarios, las cuentas de ahorro de alto rendimiento, los certificados de depósito y los bonos del Tesoro de EE. UU. a corto plazo, que ahora ofrecen un rendimiento atractivo.

Pero no durará para siempre. Para aquellos que estén considerando tener efectivo en lugar de invertir, reconozcan que esta estrategia también tiene riesgos.

Riesgo de reinversión

Para los inversores que tienen efectivo, el riesgo de reinversión debería ser motivo de preocupación. El riesgo de reinversión ocurre cuando las tasas bajan y los flujos de efectivo que vencen o las cuentas de tasa variable se reinvierten a una tasa de interés más baja. Antes de discutir el riesgo de reinversión en detalle, es importante comprender algunos puntos clave sobre las curvas de rendimiento.

Comprendiendo la curva de rendimiento

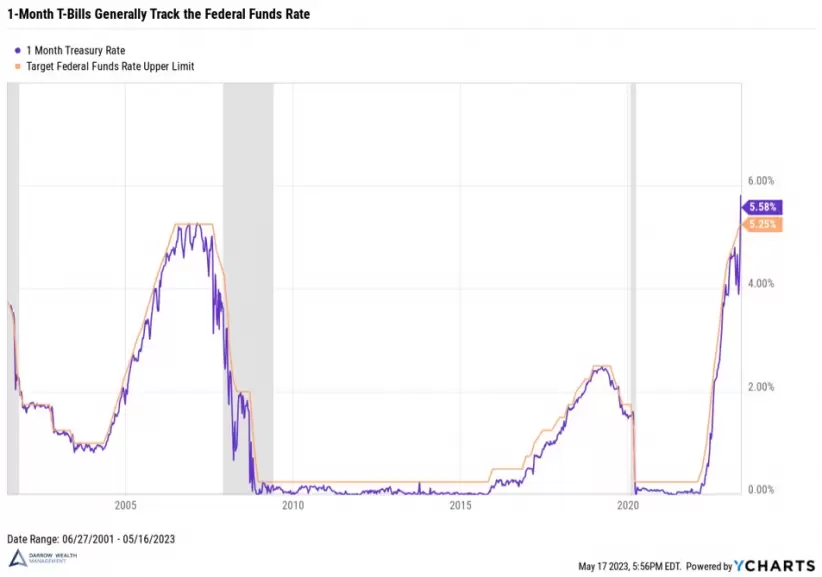

Cuando las tasas de interés cambian, a menudo no lo hacen de manera uniforme a lo largo de la curva. El actual ciclo de subida de tipos ilustra esto bastante bien, dada la velocidad. La tasa de fondos federales es la más baja de las tasas de interés a corto plazo. Es la tasa de interés de referencia para los préstamos a un día entre instituciones financieras como los bancos. Entonces, cuando la tasa de los fondos federales sube, puede tener un impacto enorme en las tasas de interés a corto plazo de activos como las letras del Tesoro (T-bills).

Las tasas a más largo plazo, como las del Tesoro a cinco o 10 años, también se mueven en respuesta a una tasa de fondos federales cambiante, pero estos rendimientos dependen más de lo que los participantes del mercado esperan que sea el rendimiento promedio durante este período, que también está influenciado por expectativas de inflación y crecimiento económico. Los mercados reconocen que la Reserva Federal no puede mantener las tasas de interés al nivel actual durante la próxima década, por lo que los recortes futuros están descontados.

En el gráfico anterior, vale la pena señalar que la tasa de las letras del Tesoro a 1 mes está siendo distorsionada por las conversaciones sobre el techo de la deuda.

Comparando rendimientos

Para ayudar a los inversionistas a comparar efectivo y equivalentes, las tasas de interés (o rendimientos) generalmente se expresan en términos anualizados. Por ejemplo, el rendimiento porcentual anual (APY) en una cuenta de ahorros, digamos 4,5%, asume que la tasa de interés actual permanece igual durante un año y los pagos de intereses futuros se agregan al saldo y se capitalizan. Mensualmente, para simplificar, supongamos que esto equivale a una tasa de interés de aproximadamente 0,375% en dólares.

Compará eso con el rendimiento declarado del 5,6% en una letra del Tesoro de 1 mes, que es aproximadamente 0,467% al mes. Nuevamente, solo usando matemáticas simples, esto supone que el valor nominal se renovará cada mes y se reinvertirá a la misma tasa para llegar al rendimiento anual.

Un bono del Tesoro a 1 año rinde actualmente alrededor del 4,9%. Esto es lo que el mercado actualmente espera que promedien las tasas de interés durante el próximo año. Es más bajo que el T-bill de 1 mes porque los participantes del mercado generalmente esperan que las tasas bajen durante este tiempo. Y la factura de 1 mes está aumentando debido al techo de la deuda. Pero si vemos recortes de tasas, un inversionista no podría transferir su factura de 1 mes al 0,467% durante los próximos 12 meses, sería algo menos.

Entonces, si bien la cuenta de ahorros o la letra del Tesoro pueden parecer inicialmente más atractivas que un Tesoro a 1 año, recordá que solo el rendimiento del Tesoro a 1 año está bloqueado (si se mantiene hasta el vencimiento). Si/cuando las tasas de interés bajen, las tasas de interés en las cuentas de ahorro también caerán, junto con las facturas a 1 mes.

Este es el riesgo de reinversión

Si el inversionista ya no puede reinvertir una letra de 1 mes a la misma tasa, eventualmente habrá un punto de cruce en el que, en comparación, sería mejor asegurar un rendimiento declarado más bajo. Los inversores que estacionan efectivo en el extremo corto de la curva deben ser conscientes de esto. Como se ilustra en el gráfico a continuación, las tasas a corto plazo (en letras del Tesoro, cuentas de ahorro, mercados monetarios, etc.) generalmente se asemejan mucho a la tasa de los fondos federales.

El efectivo no es una estrategia de inversión

Para las personas con necesidades de efectivo próximas, tal vez para una renovación, impuestos o la universidad, mantener la liquidez en un mercado monetario de alto rendimiento o asegurar rendimientos con una escalera del Tesoro puede tener mucho sentido. Y encontrar formas de optimizar las tenencias de efectivo necesarias es una parte prudente de cualquier plan financiero. Pero tener efectivo no es una estrategia de creación de riqueza.

De hecho, según The Wall Street Journal, desde 1928 el efectivo solo superó las acciones y los bonos durante un año calendario 12 veces. Dicho de otra manera, el 87% de los años el efectivo no fue el rey.

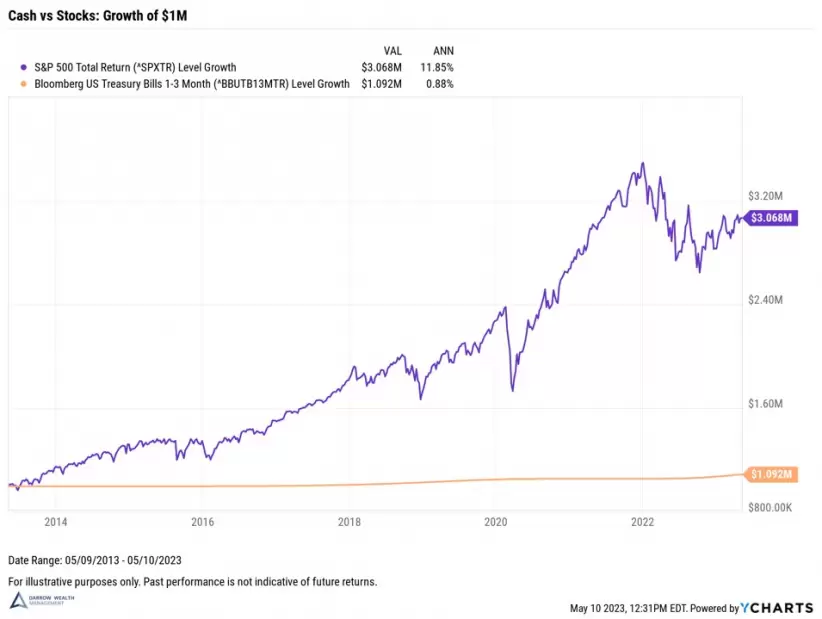

A modo ilustrativo, este gráfico muestra el crecimiento de US$ 1 millón de dólares invertidos en acciones (S&P 500) frente a efectivo (índice del Tesoro de EE. UU. de 1 a 3 meses de Bloomberg) durante 10 años.

Con un rendimiento promedio anualizado inferior al 1%, la cartera en efectivo solo gana US$ 92.000 durante una década. Si nos remontamos a mayo de 1997 (e incluimos la quiebra de las puntocom, la Gran Crisis Financiera y el desplome de Covid), las acciones rindieron aproximadamente un 8,3% en promedio anual frente al efectivo en un 1,9%.

Por supuesto, en episodios de volatilidad del mercado durante períodos de tiempo más cortos, el efectivo ciertamente puede superar a las acciones. Desde principios de 2022, el efectivo ha superado al S&P 500 en aproximadamente un 14% sobre una base de rentabilidad total acumulada. Pero de nuevo, si la historia sirve de guía, esta relación se revertirá y ya lo hemos visto para empezar el año.

Otro punto a tener en cuenta es que todos estos ejemplos se reflejan en términos nominales. Los rendimientos reales (ajustados a la inflación) del efectivo serían negativos. Esta es una razón central por la que tener efectivo no es una forma de generar riqueza o incluso preservarla a lo largo del tiempo.

Considerando los objetivos

Antes de tomar una decisión de asignación de activos, siempre tené en cuenta lo que estás tratando de lograr. Tener efectivo no ayudará a construir o preservar la riqueza a lo largo del tiempo. Pero si estás reservando dinero para un gasto próximo, definitivamente debés intentar usar la curva de rendimiento a tu favor para optimizar los rendimientos en efectivo.

Si estás tratando de cronometrar el mercado debido a los movimientos del mercado a corto plazo, procedé con precaución. Hacerlo con éxito requiere que tenga razón dos veces: cuando salís y cuando volvés a entrar. La historia muestra que los mejores días en el mercado tienden a ocurrir justo alrededor de los peores. Entonces, antes de decidir mantener efectivo en lugar de invertir, considera tus objetivos.

*Nota publicada en Forbes US