Este rebote del mercado está estrangulando los pagos de los ETF favoritos de todos. Pero también nos proporcionó una buena oportunidad para hacernos con otro grupo de fondos que reparten grandes dividendos, con rendimientos superiores al 9%.

Y lo que es aún mejor, muchos de estos fondos -desde los Wallflowers hasta los ETF "niños populares"- se quedaron fuera de la lista de invitados a la fiesta del mercado de 2023. Eso significa que (todavía) están baratos hoy. Sé que una remuneración del 9% tiene mucho atractivo para la mayoría de la gente, con los rendimientos del Tesoro ahora en torno al 4%, no muy por encima de la inflación.

Y si tu dinero está metido en un ETF, estás recibiendo una paga lamentable, bueno, casi todo el tiempo, pero especialmente si comprás ahora: el SPDR S&P 500 ETF Trust -que, como su nombre indica, mantiene todo el índice S&P 500- rinde un lamentable 1,4% mientras escribo esto.

Una nueva subida del mercado no haría sino reducir aún más ese triste rendimiento.

Incluso los llamados ETF de "alto rendimiento" no dan en el blanco: el ETF de bonos corporativos por excelencia, el SPDR Bloomberg High-Yield Bond ETF, paga un 6,4%. No está mal, pero está un 50% por debajo de lo que podríamos obtener de un fondo de bonos corporativos que está un nivel por encima de un ETF: un fondo cerrado (CEF) al que llegaremos en un segundo.

Menciono ahora los CEF porque, como ya se dijo, muchos de estos 500 fondos de renta variable siguen ofreciendo elevados rendimientos y, además, muchos de ellos cotizan con grandes ajustes respecto al valor liquidativo (NAV). Por lo tanto, es fundamental deshacerse de cualquier ETF de baja remuneración en el que estés sentado y pivotar a sus "primos" CEF, y no sólo por las "ofertas y rendimientos" que ofrecen los CEF.

Por qué los altos rendimientos son cruciales hoy

También es fundamental hacerse con CEFs de alta remuneración ahora porque las tasas de interés siguen siendo altas, pero todos sabemos que están a punto de caer. A medida que lo hagan, inflarán los precios de los bonos y las acciones, empujando a la baja las rentabilidades por dividendo de estos activos.

Ya está empezando a pasar.

En resumidas cuentas, tenemos que "asegurar" estos grandes dividendos mientras podamos conseguirlos a precio de ganga. Pero tenemos que tener cuidado: con el optimismo de la corriente dominante al rojo vivo, tenemos que elegir nuestros lugares, centrándonos en los rincones más ignorados del mercado CEF.

Acá tenés tres de esos rincones -y tickers específicos de CEF- que ocupan un lugar destacado en nuestra lista:

Bonos corporativos: seguir con DLY y dejar JNK

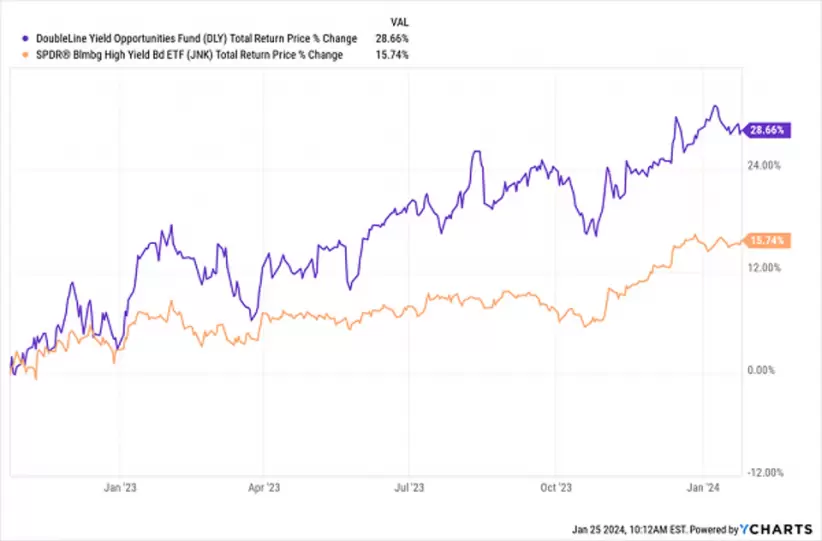

Con una buena oportunidad para comprar bonos, vamos a dejar de lado el 6,4% de JNK y pasar al 9,5% del DoubleLine Yield Opportunities Fund (DLY).

El rendimiento de DLY no sólo es casi un 50% mayor que el del fondo índice, sino que además se paga mensualmente. Eso es algo que ningún ETF (que yo haya visto) puede igualar.

En cuanto al rendimiento, no hay comparación posible. DLY -y DoubleLine- están dirigidas por Jeffrey Gundlach, el llamado "Dios de los Bonos", que es una persona muy bien relacionada.

DLY tuvo la desgracia de lanzarse en febrero de 2020, semanas antes del incendio social que estaba a punto de producirse. Eso le permitió comprar las caídas de febrero y marzo de 2020, mientras el mundo se paralizaba.

Y desde que los bonos empezaron a subir en octubre de 2022, DLY derrotó a JNK, como siempre ocurre con los CEF gestionados por expertos como éste. Espero que la brecha entre las líneas púrpura y naranja siga ampliándose.

Aun así, podemos hacernos con DLY con un ajuste del 7,3% sobre el valor liquidativo. Es una buena oferta, pero está un poco por debajo de la media de cinco años del 5,8%, lo que demuestra que, aunque DLY es una buena opción para obtener ingresos, la operación está empezando a saturarse un poco. Pero ese no es ni mucho menos el caso de nuestra siguiente selección.

Bonos municipales: MUB es un fracaso; NEA es nuestra estrella polar

Mientras que el "vagón bar" de los bonos corporativos se está llenando, hay grillos en la tierra de los "muni", donde un montón de CEFs lucen descuentos de dos dígitos y rendimientos "titulares" de más del 5%.

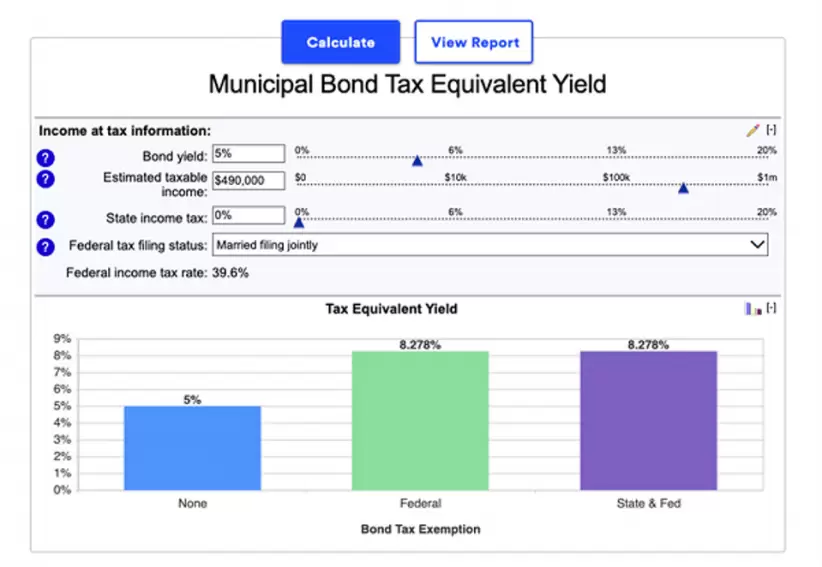

Entrecomillo "principales" porque es casi seguro que va a obtener más que eso, ya que los pagos de los bonos municipales -emitidos por los gobiernos locales y estatales para financiar infraestructuras vitales- están libres de impuestos para la mayoría de los estadounidenses. Ahora que se acerca el Día de los Impuestos, estos fondos serán los mejores amigos de su contable.

Gracias a esas exenciones fiscales, los rendimientos "reales" pueden ser mucho mayores que los que ve en su buscador de fondos favorito. Según la calculadora de rendimiento equivalente imponible de Bankrate, un rendimiento del 5% de los bonos municipales se traduce en un jugoso 8,3% para un declarante del tramo superior:

Pero para sacar el máximo partido de los fondos municipales, hay que evitar el ETF de referencia, el iShares National Municipal Bond ETF (MUB) y su escaso rendimiento del 2,7%. En su lugar, "intercambie" el Nuveen AMT-Free Quality Municipal Income Fund (NEA).

De inmediato, usted está ganando en el frente de rendimiento, con NEA que le da un "arranque" de pago del 4,7%, casi el doble de rendimiento de MUB, y eso es antes de los beneficios fiscales. Y al igual que con DLY -y quizás incluso más- un gestor activo es crítico, ya que el mercado de muni-bonos es incluso más pequeño que el espacio de bonos corporativos, haciendo que un gestor profundamente conectado sea "imprescindible".

Los MUB "robóticos" nunca van a poder igualar esa ventaja, ¡incluso si se lo entregan a un chatbot de inteligencia artificial! Como se puede ver a continuación, NEA sólo se quedó por detrás de MUB durante unos pocos periodos de la última década antes de catapultarse a la cabeza.

Un aumento de los precios de los bonos (y la correspondiente caída de los rendimientos) debería ampliar esa diferencia en los próximos meses. NEA también puede beneficiarse de su gran ajuste: un ridículo 15%, muy por debajo de su media de cinco años del 9%.

Acciones: Cambie la "Y" de "SPY" por "XX" y obtené una rentabilidad del 7,8

Terminemos con un intercambio ETF-CEF que ni siquiera requiere que la mayoría de nosotros vendamos nuestras acciones: nos deshacemos del popular SPY por su primo "oveja negra", el Nuveen S&P 500 Dynamic Overwrite Fund (SPXX).

Los tickers son casi iguales por una buena razón: al igual que SPY, SPXX mantiene las acciones del S&P 500, como Apple, Microsoft, Visa y Johnson & Johnson. Pero en lugar del dividendo del 1,4% de SPY, se obtiene el dulce 7,8% de SPXX.

¿A qué se debe esta diferencia? SPXX vende opciones de compra sobre entre el 35% y el 75% de su cartera, en función de lo que haga el mercado. Estas opciones, que otorgan al comprador el derecho a comprar acciones de SPXX en una fecha y a un precio futuros fijos, generan ingresos adicionales porque SPXX se queda con las "primas" que pagan estos compradores de opciones y las utiliza para financiar nuestros pagos.

Esta estrategia puede limitar las subidas, ya que algunas de las participaciones de SPXX son "llamadas a la quiebra", pero también ayuda a limitar la volatilidad, gracias en gran parte al hecho de que obtenemos la mayor parte de nuestra rentabilidad en forma de dividendos. Por último, esta estrategia funciona mejor en un mercado volátil, por lo que si ve que se avecinan turbulencias a corto plazo para las acciones -razonables a la luz del optimismo actual-, este fondo es una opción inteligente.

Ese optimismo, por cierto, hizo caer el descuento del SPXX, amante de la volatilidad, hasta el 9%, muy por debajo de la media del 2% de los últimos cinco años y el más bajo que fue desde lo peor de la crisis COVID. Obviamente, se trata de un descuento exagerado y un buen punto de entrada para nosotros.

*Con información de Forbes US