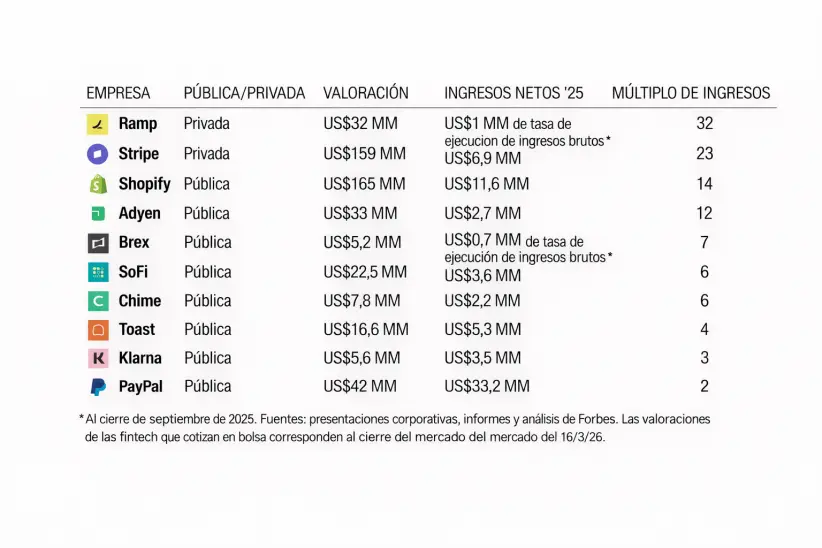

El sector de la tecnología financiera se está dividiendo entre empresas que generan grandes fortunas y otras que no alcanzan ese nivel. Un ejemplo claro es Stripe, una compañía de pagos con sede en San Francisco, que en 2025 obtuvo ingresos netos de US$ 6.900 millones y ganancias de US$ 1.200 millones antes de intereses, impuestos, depreciación y amortización.

A pesar de este crecimiento, su valoración actual de US$ 159.000 millones la coloca casi cinco veces por encima de Adyen, su competencia directa en el sector. Aunque Stripe maneja un volumen de pagos ligeramente mayor, algunos sostienen que su valoración sería difícil de mantener si la empresa cotizara en bolsa, especialmente considerando que empresas como Shopify, que crecieron a un ritmo similar, tienen una valoración más baja y mayores beneficios.

Ramp, la empresa de tarjetas corporativas con sede en Nueva York, es otro ejemplo de fintech con una valoración sorprendente. En septiembre de 2025, anunció ingresos brutos anualizados de US$ 1.000 millones y, dos meses después, alcanzó una valoración de US$ 32.000 millones.

Sin embargo, muchos observadores no saben que su cifra de ventas brutas no descuenta las comisiones de intercambio de tarjetas ni las recompensas que Ramp ofrece a bancos y otros socios. Como resultado, sus ingresos netos probablemente sean al menos un 40% inferiores a sus ingresos brutos. Esto hace que su múltiplo de valoración de ingresos netos fuera probablemente de alrededor de 50, un nivel que recuerda a la burbuja fintech de 2021.

La directora de comunicaciones de Ramp, Lindsay McKinley, declinó comentar sobre los ingresos netos, pero afirmó que la empresa está creciendo a un ritmo superior al 100% anual y que genera un flujo de caja positivo.

Por otro lado, Brex, el competidor de Ramp en el mercado de tarjetas corporativas, reportó un 30% menos de ingresos en septiembre de 2025. Sin embargo, en enero de 2026, Brex fue valorada en US$ 5.150 millones cuando Capital One anunció su adquisición. Esto plantea la pregunta: ¿realmente vale Ramp seis veces más que Brex?

Michael Gilroy, exsocio general de la firma de inversión Coatue y socio fundador de la empresa de capital riesgo Marathon, considera que las valoraciones de las principales fintech privadas “son totalmente absurdas”. Además, añadió que "ni siquiera se acercan al precio al que cotizarían como empresas públicas".

Según Caplight, una startup de San Francisco que rastrea las transacciones en el mercado secundario de empresas tecnológicas privadas, el valor de mercado colectivo de las 10 mayores fintech privadas ha aumentado un 164 % en los últimos 12 meses, en comparación con un modesto aumento del 2 % para las 10 principales fintech que cotizan en bolsa. Esta diferencia refleja un cambio significativo hacia los mercados de capital privado.

En el pasado, las ofertas públicas iniciales se consideraban el logro más importante para las startups, ya que maximizaban su valor de mercado y el de sus inversores. Sin embargo, hoy en día, miles de firmas de capital privado y capitalistas de riesgo están compitiendo por acuerdos e inversiones en mercados privados, que crecen a un ritmo mucho más rápido que los públicos. Este fenómeno impulsó las valoraciones en el mercado privado, especialmente en sectores de rápido crecimiento como la inteligencia artificial.

La mayoría de las fintech que salieron a bolsa recientemente vio cómo sus acciones se estancaron o cayeron.

Chime, el banco digital que alcanzó una valoración de US$ 25.000 millones durante el auge de las fintech en 2021, salió a bolsa en junio de 2025. Sin embargo, en los últimos seis meses, su capitalización bursátil osciló entre US$ 7.000 millones y US$ 11.000 millones, muy por debajo de los US$ 16.000 millones que alcanzó en su primer día de cotización.

De las 11 fintech que salieron a bolsa el año pasado, solo tres cotizan por encima de su precio de salida, según Rocio Wu, socia de la firma de capital riesgo F-Prime Capital.

Un factor que contribuyó al auge continuo de las fintech fue la capacidad de crear narrativas en torno a la inteligencia artificial. Empresas como Stripe y Ramp lograron convencer a los inversores de que la IA impulsará sus negocios, destacando constantemente avances como agentes de IA y otras funcionalidades basadas en esta tecnología.

Klarna, la empresa de "compra ahora, paga después" que cotiza en bolsa y tiene sede en Estocolmo, también intentó posicionarse de esta manera. Su cofundador y CEO, Sebastian Siemiatkowski, incluso afirmó que su empresa ya usa IA para reemplazar el software empresarial de Salesforce. Sin embargo, los inversores en bolsa siguen siendo escépticos.

Actualmente, la empresa cotiza con una capitalización bursátil de US$ 6.000 millones, una cifra mucho menor que su precio de salida a bolsa y su valoración de US$ 46.000 millones en el mercado privado en 2021.

A medida que la IA domina el panorama de la inversión, una avalancha de capital privado persigue a un número cada vez menor de empresas consideradas ganadoras de la revolución de la IA. Los grandes inversores institucionales observan que la rentabilidad del mercado bursátil en los últimos 10 años estuvo impulsada por siete nombres, según Annie Lamont, cofundadora y socia gerente de la firma de capital riesgo Oak HC/FT.

Estos inversores quieren subirse al carro del próximo Meta o Google. Por ello, los fondos soberanos y de pensiones están empezando a invertir directamente en empresas como OpenAI y Stripe, lo que está elevando las valoraciones, añade.

Immad Akhund, fundador y director ejecutivo de Mercury, un banco digital de rápido crecimiento para empresas, observa de cerca el desempeño de las startups tecnológicas. Si bien todo el capital se dirige a las empresas de IA y se aleja de todo lo que se considera vulnerable a la disrupción que esta genera, los inversores no están interesados en el tercer grupo de empresas que no se ven impulsadas ni perjudicadas por la IA.

“Soy inversor en muchas empresas que no necesariamente operan en el sector de la IA, e incluso si les va muy bien, simplemente no pueden obtener financiación en este momento”, sostuvo.

Steve McLaughlin, fundador y director ejecutivo del banco de inversión FT Partners, especializado en tecnología financiera, afirma que en los últimos meses las esperanzas y preocupaciones sobre la IA "se acentuaron más que nunca, y esto está creando incertidumbre tanto para los inversores como para las empresas a la hora de determinar las oportunidades y los riesgos".

A los inversores les preocupa que, en el futuro, Anthropic lance funciones que dejen obsoletas a empresas fintech enteras. Los fundadores que intentan recaudar fondos necesitan tener una propuesta basada en la IA, señala Matt Streisfeld, socio general de Oak HC/FT.

Mientras tanto, las fintech de élite se convirtieron en una especie de bienes de lujo escasos, cuyo prestigio y demanda aumentan a medida que sube el precio de sus acciones, según Michael Tannenbaum, director ejecutivo de la empresa de préstamos fintech Figure, que salió a bolsa el año pasado.

¿Qué implicaciones tiene esta tendencia? Es probable que las ofertas públicas iniciales sean menos frecuentes, y los inversores del mercado bursátil estadounidense tendrán menos oportunidades de participar en la enorme creación de riqueza de las empresas tecnológicas, como ocurría hace años.

También existe el riesgo de una revalorización cuando estalle la burbuja de la IA. La inversora de capital riesgo Annie Lamont afirma: "Sin duda, hay una suspensión de la incredulidad, porque muchos de estos inversores privados no reciben cifras trimestrales de las empresas en las que invierten. Es como invertir a ciegas".

*Esta nota fue publicada originalmente en Forbes.com