Las acciones de Intel tuvieron un buen comportamiento, con una subida de alrededor del 6% en las últimas cinco jornadas bursátiles y de alrededor del 44% en lo que va de año, en medio de indicios de que la gran caída de las ventas de PC tras los cierres de Covid-19 podría estar remitiendo. Intel publicó a finales del mes pasado unos resultados del tercer trimestre mejores de lo esperado.

Aunque los ingresos se desplomaron un 8%, hasta 14.160 millones de dólares, frente a los 15.330 millones del mismo periodo del año anterior, la empresa obtuvo un beneficio neto de 0,41 dólares por acción, superando las estimaciones del consenso.

Intel también proporcionó unas sólidas previsiones para el cuarto trimestre de 2023, indicando que los ingresos del trimestre oscilarían entre 14.600 y 15.600 millones de dólares, lo que supone un aumento con respecto a los 14.000 millones de dólares de ingresos del trimestre del año anterior.

Esto indica que las ventas de CPU a la industria del PC podrían experimentar un repunte tras un par de trimestres difíciles, ya que los fabricantes agotaron el inventario que habían acumulado previamente, y el inventario de los centros de datos también se está normalizando.

La baja de las acciones de Intel

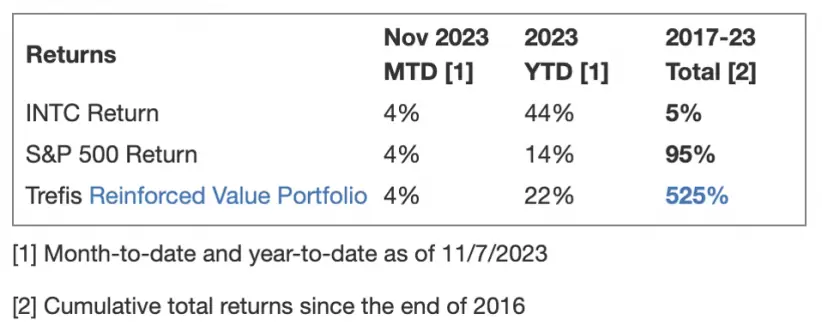

A pesar de la fuerte subida de este año, las acciones de Intel sufrieron un desplome del 20%, desde niveles de 50 dólares a principios de enero de 2021 hasta alrededor de 40 dólares en la actualidad, frente a un aumento de alrededor del 15% para el S&P 500 en este periodo de aproximadamente 3 años.

Sin embargo, el descenso de las acciones de Intel estuvo lejos de ser consistente. La rentabilidad de las acciones fue del 3% en 2021, del -49% en 2022 y del 44% en 2023. En comparación, la rentabilidad del S&P 500 fue del 27% en 2021, del -19% en 2022 y del 14% en 2023, lo que indica que Intel tuvo un rendimiento inferior al del S&P en 2021 y 2022.

De hecho, batir sistemáticamente al S&P 500 -en los buenos y en los malos tiempos- fue difícil en los últimos años para acciones individuales; para pesos pesados del sector de las tecnologías de la información como Apple, Microsoft y Nvidia, e incluso para las estrellas de megacapitalización Google, Tesla y Amazon. En cambio, la Cartera de Alta Calidad de Trefis, con una colección de 30 acciones, superó al S&P 500 cada año durante el mismo periodo.

¿Por qué? Como grupo, las acciones de la Cartera de Alta Calidad proporcionaron mejores rendimientos con menos riesgo frente al índice de referencia; menos montaña rusa, como evidencian las métricas de rendimiento de la Cartera de Alta Calidad. Dado el incierto entorno macroeconómico actual, con altos precios del petróleo y elevadas tasas de interés, ¿podría Intel enfrentarse a una situación similar a la de 2021 y 2022 y obtener un rendimiento inferior al del S&P en los próximos 12 meses, o experimentará una recuperación?

Además de ver un giro cíclico en el mercado de PC, hay algunos otros acontecimientos positivos para las acciones de Intel.

Si bien el gran aumento del interés por la IA generativa se consideró inicialmente negativo para Intel, dado que los actores de la computación en nube se centraron en conseguir procesadores gráficos para las cargas de trabajo de IA, en lugar de las unidades centrales de procesamiento que vende Intel, Intel indica que también podría ver alzas en esta tendencia, ya que sus soluciones avanzadas de empaquetado vieron una demanda considerable por parte de la mayoría de las principales empresas de chips de IA.

Además, Intel está tratando de desempeñar un papel más importante como fundición, produciendo chips para otras empresas de semiconductores y enfrentándose a empresas como TSMC y Samsung Electronics.

Aunque los inversores se mostraban escépticos sobre si esta apuesta intensiva en capital daría sus frutos, sobre todo teniendo en cuenta los recientes problemas de Intel para actualizar sus chips a los últimos nodos de proceso, la empresa parece estar progresando.

En el tercer trimestre, Intel contrató a tres clientes para su proceso 18A. El negocio de servicios de fundición de la empresa generó unos ingresos de 311 millones de dólares, lo que supone un aumento del 299% respecto al mismo periodo del año anterior.

¿Están las acciones de Intel bien valoradas tras el reciente movimiento o podrían subir más?

Las acciones de Intel cotizan a unas 23 veces los beneficios de consenso para 2024, lo que no es precisamente una valoración barata dados los recientes problemas de Intel.

En comparación, AMD cotiza a 28 veces los beneficios futuros, mientras que TSMC tiene un múltiplo a plazo más bajo, de 15 veces. Dicho esto, los avances de Intel en sus planes de fundición, el lanzamiento de su próxima generación de chips para servidores y un cambio de tendencia en el mercado de PC podrían impulsar el crecimiento de los beneficios hasta cierto punto.

Valoramos las acciones de Intel en unos 38 dólares por acción, un 5% por debajo del precio de mercado actual. Consulte nuestro análisis de Valoración de Intel para obtener más detalles sobre los motivos que impulsan nuestra estimación del precio de Intel.

*Con información de Forbes US