El operativo militar que terminó con la captura y el traslado de Nicolás Maduro y Cilia Flores fuera de Venezuela sacudió la geopolítica, pero no alteró de inmediato los fundamentos del mercado energético global. Fuentes del sector señalan que, tras los ataques en Caracas y otros estados, la infraestructura clave de crudo del país —incluidos el puerto de Jose, la refinería de Amuay y las áreas del cinturón del Orinoco— sigue operativa, un dato central para contener el riesgo de disrupción de suministros.

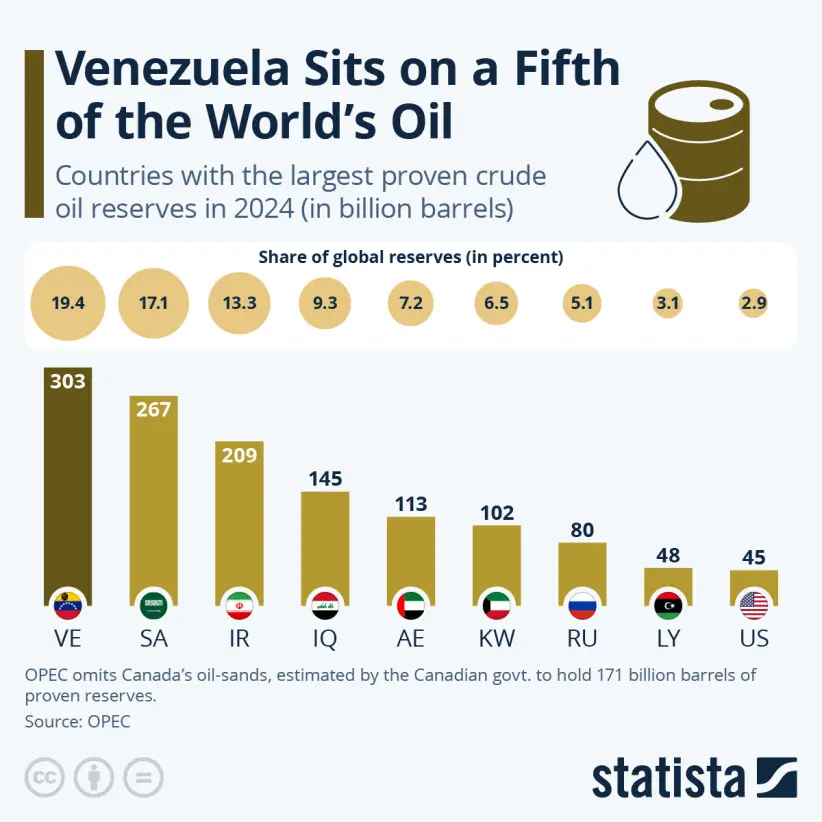

El contraste entre el poderío geológico y la realidad productiva es el gran dato de contexto. Venezuela alberga reservas probadas por unos 303.000 millones de barriles, aproximadamente una quinta parte del petróleo del planeta, según la Administración de Información Energética de EE.UU. Sin embargo, hoy aporta menos del 1% de la oferta mundial y produce solo alrededor de 1 millón de barriles diarios, cerca del 0,8% del total, muy lejos de los 3,5 millones de barriles que bombeaba antes del giro socialista y de la llegada de Maduro al poder en 2013.

La International Energy Agency proyecta que en 2026 la oferta global superará a la demanda en 3,8 millones de barriles diarios, un récord histórico, mientras el crudo viene de semanas de precios flojos en torno a U$S 60 el barril. En ese marco, los movimientos iniciales fueron moderados: un producto minorista de trading de IG Group mostró que el precio del crudo estadounidense llegó a subir cerca de U$S 2 respecto del cierre del viernes.

Para Arne Lohman Rasmussen, chief analyst de A/S Global Risk Management, el impacto será acotado: “Evalúo que los precios del Brent subirán solo marginalmente en la apertura del domingo por la noche, entre 1 y 2 dólares estadounidenses o incluso menos”. Y remató: “Incluso en condiciones normales, una disrupción de esta magnitud es manejable para el mercado”, más aún con un primer trimestre que se perfila con “débil demanda estacional y aumentos de producción de la OPEP+”.

El frente OPEP es otra pieza clave. Venezuela, miembro fundador del cartel, llega a esta crisis con la organización y sus aliados —incluida Rusia— preparando una reunión virtual en la que se espera mantener la pausa en los aumentos de producción. La señal, al menos por ahora, es que el bloque no reaccionará con recortes defensivos ni con un shock de oferta adicional.

En paralelo, el endurecimiento de la política estadounidense en el Caribe ya generó efectos secundarios: en las últimas semanas, al menos siete buques sancionados revirtieron curso o detuvieron su marcha y otros cuatro hicieron lo mismo tras el abordaje del buque Skipper a mediados de diciembre.

Pese a la volatilidad política, la presencia corporativa estadounidense nunca se retiró del todo. Chevron siguió operando en Venezuela bajo una licencia especial de sanciones emitida por la administración Trump. “Chevron permanece enfocada en la seguridad y el bienestar de nuestros empleados, así como en la integridad de nuestros activos”, sostuvo la compañía en un comunicado. Y agregó: “Seguimos operando en pleno cumplimiento de todas las leyes y regulaciones relevantes”.

El verdadero cambio de ciclo podría venir por el lado de la inversión y el rediseño de la gobernanza del sector. Venezuela, que a lo largo del siglo XX atrajo a gigantes como Shell, Exxon Mobil y ConocoPhillips, arrastra dos oleadas de nacionalizaciones que dejaron litigios y desconfianza, incluida la búsqueda de compensaciones tras la expropiación de activos durante la presidencia de Hugo Chávez. Aun así, operadores europeos como Repsol (España), Eni (Italia) y Maurel et Prom (Francia) siguen presentes en joint ventures con la estatal PDVSA.

En este tablero, Donald Trump dejó en claro que ve la reconstrucción energética como proyecto estratégico. En una entrevista con Fox News, el presidente aseguró: “Vamos a participar activamente en ella. Eso es todo. ¿Qué puedo decir? Tenemos las compañías petroleras más grandes del mundo, las más grandes, las más grandes, y vamos a participar activamente en ella”.

En una conferencia de prensa en Mar-a-Lago fue todavía más explícito: “Vamos a hacer que nuestras enormes compañías petroleras de Estados Unidos —las más grandes del mundo— entren, gasten miles de millones de dólares y arreglen la infraestructura gravemente dañada, la infraestructura petrolera”. Y prometió: “Comencemos a ganar dinero para el país”.

Trump también anticipó un esquema de financiamiento alineado con esa visión pro-business: afirmó que las petroleras estadounidenses pagarán directamente el costo de reconstruir la infraestructura y que “se les reembolsará por lo que están haciendo”. Su objetivo, dijo, es simple: “Vamos a lograr que el petróleo fluya como debe ser” y “venderemos grandes cantidades de petróleo a otros países”. En otra declaración, el presidente resumió la ambición geopolítica detrás del operativo: “Vamos a estar muy fuertemente involucrados en el sector petrolero de Venezuela”.

La dimensión penal y de seguridad nacional completa el cuadro. Maduro y Flores fueron acusados en el Distrito Sur de Nueva York por conspiración para cometer narcoterrorismo, importación de cocaína, posesión de ametralladoras y dispositivos destructivos, y conspiración para utilizarlos contra Estados Unidos. La fiscal general Pam Bondi fue tajante: “Pronto se enfrentarán a toda la ira de la justicia estadounidense en suelo estadounidense y en tribunales estadounidenses”.

Para el mercado, el mensaje inmediato es doble. Por un lado, la caída de Maduro no elimina de un día para el otro los cuellos de botella físicos, el deterioro de la infraestructura ni la complejidad técnica del crudo pesado y agrio venezolano, clave para diésel, asfalto y combustibles industriales.

Por el otro, abre la puerta a un eventual “desbloqueo” de las reservas más grandes del mundo, con miles de millones de dólares en inversiones potenciales y la chance de reconfigurar el equilibrio entre crudos ligeros y pesados a escala global. En esa tensión entre abundancia estructural de oferta y promesa de futuro, se jugará la próxima gran historia petrolera de Venezuela.