Tenía 26 años cuando me di cuenta de que los capitalistas de riesgo eran hombres y mujeres normales. Bueno, seamos sinceros: la mayoría eran hombres. No tenían por qué saber nada especial. Pero los capitalistas de riesgo hacen su papel, sentados en sus sillas Steelcase y sus polos de manga corta mientras hace 60 grados acá en el norte de California.

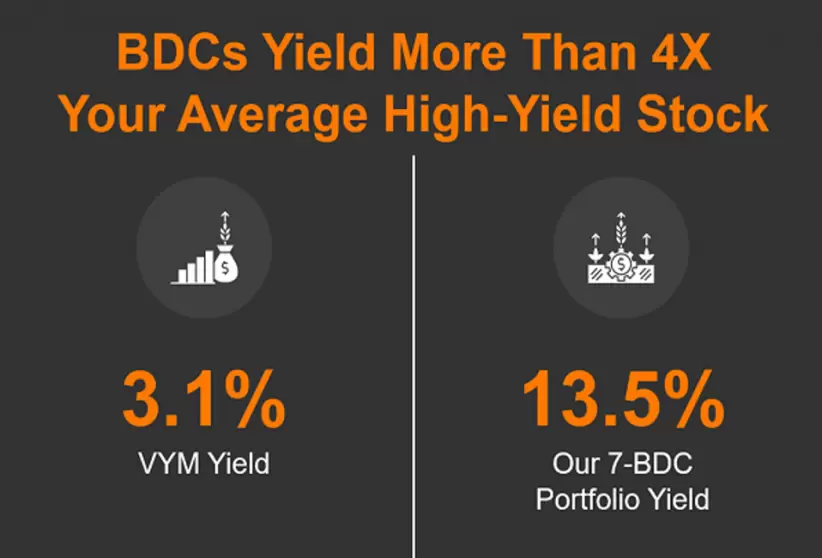

Las BDC, en cambio, son inversiones para la gente. Además, ¡pagan hasta un 15% en dividendos!

Acá tenés una introducción rápida. Los BDC conceden préstamos a pequeñas y medianas empresas que los grandes bancos no quieren tocar. O lo lo van a hacer, pero sólo con acuerdos de tipo préstamo-garantía. (O acuerdos tipo capital riesgo).

El Congreso de EE.UU. creó los BDC en 1980 para fomentar una mayor inversión en la pequeña empresa. El Congreso también tomó algunas páginas de su libro de jugadas de 1960, cuando dio vida a los fondos de inversión inmobiliaria (REIT). En concreto, las BDC y los REIT comparten un requisito crucial: Por lo general, no tributan a nivel de sociedades, siempre que distribuyan al menos el 90% de los ingresos imponibles a los accionistas en forma de dividendos.

Y casi siempre, estos dividendos son enormes.

Un rendimiento medio del 13,5% aplicado a unos ahorros de un millón de dólares supondría unos ingresos anuales de 135.000 dólares durante la jubilación. Incluso si sólo tenés 500.000 dólares para invertir, son casi 68.000 dólares. No está nada mal.

Pero tenemos que ser capaces de confiar realmente en estos dividendos en la jubilación, así que vamos a examinar algunos de los mayores rendimientos en el mundo BDC y ver cómo sus empresas subyacentes suben bajo el microscopio.

Me interesan las empresas de desarrollo empresarial que son al menos una de estas dos cosas ahora mismo:

- Los mejores operadores de su clase

- Posicionadas para tipos de interés más bajos y/o un crecimiento económico más lento

Runway Growth Finance es una BDC relativamente nueva -fue fundada en 2015 y salió a bolsa en 2021-, por lo que es difícil decir si es lo primero. Pero es en gran medida lo segundo.

Runway Growth se centra en empresas en fase final y de crecimiento, aprovechando un entorno en el que tanto la financiación de capital riesgo como las oportunidades de OPI están disminuyendo y, por tanto, la necesidad de capital privado es cada vez mayor. La totalidad de su cartera de 50 empresas está compuesta por préstamos prioritarios garantizados a tipo variable (99% primer gravamen, 1% segundo gravamen).

Las tasas de interés a corto plazo tocaron techo casi desde luego, y los márgenes probablemente con ellas. Por lo tanto, los fundamentales y la valoración, y RWAY tiene ambos en abundancia. El apalancamiento neto del balance del 76% está muy por debajo de la media del sector del 113%. La cobertura de dividendos es del 123% de los ingresos netos por inversiones. Y ahora mismo cotiza con un buen ajuste del 9% sobre el valor liquidativo.

FS KKR Capital Corp. podría proporcionar un lastre similar. FSK proporciona financiación a empresas privadas del mercado medio, principalmente invirtiendo en deuda senior garantizada (68%), aunque también negocia con deuda subordinada, capital preferente, acciones y otros medios de financiación.

Sus 200 empresas en cartera se reparten entre un buen número de sectores, aunque, de nuevo, hay varios sectores de peso: software y servicios, bienes de equipo, equipos y servicios sanitarios, y servicios comerciales y profesionales, todos con una ponderación de dos dígitos. También tiene una exposición de un dígito alto a Credit Opportunities Partners JV, una empresa conjunta con South Carolina Retirement Systems Group Trust que invierte capital en una serie de inversiones.

Históricamente, FSK no dio mucho que alegrar a los inversores, pero hay varias cosas que gustan. Un rendimiento de dos dígitos, por supuesto, pero también una retribución saludable y bien cubierta, una creciente racha de resultados positivos y un cómico descuento del 21% sobre el valor liquidativo.

Si no estás familiarizado con Barings BDC, puede que sí lo estés con Triangle Capital, una BDC con un pasado accidentado que dejó atrás con un cambio de marca, sí, pero también con un cambio en las operaciones. Barings también contrató a un nuevo asesor externo y la empresa revisó su cartera. Ahora proporciona capital a empresas bien establecidas del mercado medio, a diferencia de antes, cuando prestaba a cualquier prestatario que se moviera.

La situación crediticia de BBDC es bastante saneada, al igual que su dividendo, que fue creciendo de forma constante durante años. Pero el mayor atractivo es un precio impensable, ya que las acciones cotizan actualmente con un descuento del 22% sobre el valor liquidativo, es decir, ¡78 centavos de dólar!

Goldman Sachs BDC tiene más pedigrí que prácticamente cualquier otra BDC, ya que la dirección puede "recurrir a los vastos recursos de Goldman Sachs para ayudar en la evaluación de posibles oportunidades de inversión". Las 137 empresas en cartera de GSBD suelen situarse entre los 5 y los 75 millones de dólares anuales de EBITDA, con inversiones -casi exclusivamente de deuda- que oscilan entre los 25 y los 75 millones de dólares.

Uno de los problemas que mencionó anteriormente, la relación deuda-capital, mejoró en el trimestre más reciente. El valor neto de los activos creció y el NII también superó las expectativas. Sin embargo, el dividendo sigue estancado. En realidad, las acciones están un poco sobrevaloradas, con una prima del 2% sobre el valor liquidativo. Y sinceramente, a pesar de las credenciales de Goldman Sachs, fue un lamentable fracaso en los últimos años.

Llevo años analizando Prospect Capital Corp., pero con un espectacular ajuste del 38% sobre el valor liquidativo, ¿Vale la pena por fin echar un vistazo a este pagador mensual de dividendos?

Prospect tiene unos 7.900 millones de dólares invertidos en 128 empresas de cartera de 36 sectores diferentes. La mayor parte (81%) de los activos de inversión está en deuda senior garantizada. Los impagos son prácticamente inexistentes, y la empresa cuenta con una deuda neta sobre fondos propios de 0,5 puntos. Pero a pesar de la solidez de estos fundamentos básicos, la gestión de PSEC no cumplió sus promesas, lo que se tradujo en varios recortes de dividendos y una rentabilidad inferior a la esperada a largo plazo, que no es precisamente el equipo con el que uno quiere contar si el sector se enfrenta a turbulencias.

BlackRock TCP Capital Corp. (TCPC, 13,9% de rentabilidad), gestionada externamente por Tennenbaum Capital Partners (TCP, filial indirecta de BlackRock), invierte en deuda de empresas del mercado medio con valores empresariales de entre 100 y 1.500 millones de dólares.

TCPC cuenta con 143 empresas en cartera repartidas en una amplia gama de sectores. Dicho esto, TCPC tiene varios focos de exposición de dos dígitos -software y servicios de Internet, servicios financieros diversificados y servicios de consumo diversificados-, mientras que muchas de sus otras ponderaciones industriales son relativamente escasas.

TCPC merece ser observado por varias razones, entre las que destaca el aumento de los impagos. Además, en el tercer trimestre, TCPC anunció que se fusionaría con otra BDC de BlackRock (BLK), BlackRock Capital Investment Corp. (BKCC). El movimiento debería dar a TCPC una escala significativamente mayor, pero quiero ver qué pasa con mi aspecto favorito de TCPC: sus dividendos especiales.

BlackRock TCP fue aumentando su dividendo trimestral con el tiempo, pero también está empezando a recurrir a dividendos especiales para repartir la riqueza sin comprometerse en exceso. En 2023, TCPC distribuyó o anunciado 35 céntimos de dividendos especiales; dado que su dividendo ordinario es de 34 céntimos, ¡es como si los inversores recibieran un quinto pago trimestral!

Fidus Investment Corp. invierte en una amplia gama de empresas del mercado medio-bajo de EE.UU. Se inclina fuertemente por las empresas tecnológicas, que hacen más de una cuarta parte de la cartera de 80 empresas, y los servicios empresariales son el único otro componente de dos dígitos, con un 14%. También tiene una combinación de activos más diversificada que muchas de estas otras BDC, con un 58% en deuda de primer gravamen, un 20% en deuda de segundo gravamen, un 14% en deuda subordinada y una parte decente de un solo dígito en acciones.

Fidus hace méritos para ser considerada una de las mejores BDC de su clase, con un sólido historial de crecimiento del valor liquidativo/acción. También tiene un escaso apalancamiento neto de balance del 65%, y un dividendo regular creciente y bien cubierto.

FDUS se mantiene a flote gracias a sus dividendos especiales. El año pasado, pagó 2,00 dólares por acción en dividendos, 56 céntimos (28%) de los cuales fueron especiales. Este año pagará US$ 2,88, de los que US$ 1,22 (42%) serán especiales.

*Con información de Forbes US