Ben Hogan lo explicó con precisión. “El golf no es un juego de buenos golpes. Es un juego de malos golpes”, señaló. En inversiones, una sola mala acción puede dañar toda tu cartera. Por eso, antes de comprar, conviene estudiar cada dato con rigor.

¿Por qué cuesta tanto encontrar debida diligencia?

Son pocos los inversores que hacen debida diligencia. La razón es simple. Exige trabajo pesado, lectura de miles de páginas de balances y documentos financieros, con foco especial en las notas al pie.

Tampoco despierta entusiasmo. ¿Cuántas veces escuchaste a Jim Cramer repetir “diligencia, diligencia, diligencia” como si gritara “¡compra, compra, compra!”?

Además, no ayuda a vender más OPI, sobre todo las peores, donde los banqueros prefieren que los inversores no vean la verdad sobre las ganancias. Casos sobran. Sweetgreen (SG), Rivian (RIVN), GitLab (GTLB), Allbirds (BIRD), Peloton (PTON) y otros.

¿Dónde conseguir diligencia debida?

El punto de partida está en las ganancias principales y en el índice Bloomberg New Constructs Core Earnings Leaders (BCORET:IND). Allí figuran acciones de compañías que, tras un análisis exhaustivo, muestran una rentabilidad superior a la que advierte el mercado. En otras palabras, sus ganancias principales superan los ingresos netos declarados.

¿Cómo evitar las malas inversiones en acciones?

El dato clave es que el índice deja afuera a las empresas menos rentables de lo que cree el mercado. Son compañías cuyas ganancias principales quedan por debajo de los ingresos netos declarados.

Luego aparecen dos casos que salieron del índice hace poco por ese motivo.

Boeing (BA): ganancias infladas

El sistema automatizado de análisis con IA de la firma revisó el informe anual 10-K de Boeing (BA) de 2025 y encontró miles de millones de dólares en ingresos no operativos que elevan de manera artificial las ganancias según los PCGA. Por ese motivo, las ganancias principales de Boeing para 2025 quedaron muy por debajo de las cifras informadas por la compañía.

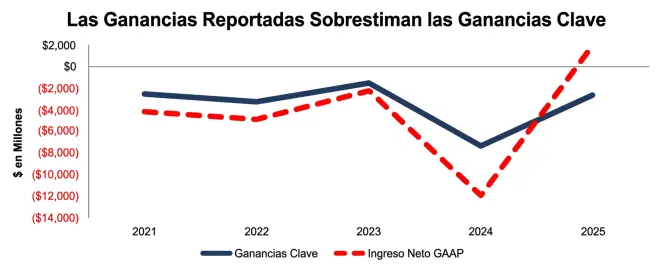

Las ganancias principales mejoraron de -US$ 7400 millones en 2024 a -US$ 2600 millones en 2025. Sin embargo, las ganancias según los PCGA tuvieron un salto mucho mayor, ya que pasaron de -US$ 11.900 millones a US$ 1900 millones en el mismo período. La Figura 1 muestra ese giro de -US$ 4500 millones en la distorsión de las ganancias según los PCGA en 2024 a US$ 4500 millones en 2025.

Ese cambio multimillonario indica que Boeing no resulta tan rentable como muchos inversores podrían creer. Por eso, la compañía quedó fuera del índice Bloomberg New Constructs Core Earnings Leaders en el último reajuste.

Figura 1: Ganancias principales de Boeing frente a ingresos netos según los PCGA: 2021-2025

Cómo concilio las ganancias de Boeing según los PCGA con las ganancias principales

El análisis identifica los elementos inusuales, tanto ocultos como declarados, que distorsionan las ganancias de Boeing según los PCGA en 2025. Se trata de un caso concreto del trabajo que la firma realiza sobre cada compañía bajo cobertura. Esos ingresos y gastos extraordinarios quedan fuera del cálculo de las ganancias principales.

El detalle permite que los lectores revisen la investigación y comprendan por qué resulta clave leer los informes 10-K y 10-Q.

La puntuación de distorsión de ganancias de Boeing según los PCGA queda muy por debajo de lo esperado, mientras la acción recibe una calificación bursátil poco atractiva.

Boeing obtiene una nota de “Poco Atractivo” por sus pérdidas económicas, un retorno sobre el capital invertido, o ROIC, de 0% y un precio elevado de sus acciones.

Aunque cotiza a US$ 224 por acción, Boeing presenta un valor económico contable (VEB), o valor sin crecimiento, de -US$ 53 por acción. La explicación aparece, en gran medida, en su bajo ROIC y en el valor actual de su deuda total, que alcanza los US$ 51.200 millones.

Según el escenario predeterminado del Robo-Analyst en el modelo de flujo de caja descontado inverso (DCF), Boeing muestra un período de apreciación del crecimiento implícito en el mercado, o GAP, superior a 100 años.

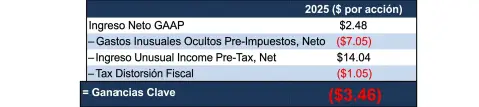

La Figura 2 expone las diferencias entre las ganancias principales de Boeing en 2025 y las ganancias según los PCGA, una brecha que el análisis denomina distorsión de las ganancias según los PCGA.

Figura 2: Conciliación de las ganancias GAAP de Boeing con las ganancias principales: 2025

Detalles sobre los datos clave que aparecen en las notas al pie.

Las ganancias por acción (EPS) de Boeing según los PCGA para 2025 fueron de US$ 2,48, mientras que las ganancias por acción ajustadas quedaron en -US$ 3,46. La brecha marca una distorsión de ganancias de US$ 5,94 por acción, equivalente a US$ 4500 millones.

La diferencia se explica, en primer lugar, por gastos inusuales ocultos antes de impuestos, netos por -US$ 7,05 por acción, o -US$ 5400 millones.

Dentro de ese monto aparecen US$ 5300 millones en pérdidas anticipadas de los programas 777X y 767 reach, costos de producción anormales y beneficios por asistencia gubernamental. También se suman US$ 98 millones en cargos por deterioro de inversiones y activos, junto con costos vinculados a adquisiciones.

Los ingresos extraordinarios declarados antes de impuestos, netos, alcanzaron los US$ 14,04 por acción, equivalentes a US$ 10.700 millones. Dentro de ese total, Boeing registró una ganancia de US$ 9700 millones por desinversiones y otros US$ 1200 millones en ingresos diversos e ingresos de inversiones operativas.

A eso se sumó un ajuste compensatorio de -US$ 120 millones por costos recurrentes de pensiones. Como esos gastos recurrentes aparecen informados dentro de partidas no recurrentes, el análisis los reincorpora y los excluye de la distorsión de ganancias.

La distorsión fiscal fue de -US$ 1,05 por acción, equivalente a -US$ 803 millones.

Como buena parte de la distorsión de ganancias según los PCGA ya mencionada aparece declarada, en especial la ganancia de US$ 9700 millones por la venta de activos, los inversores que no miran esos detalles pueden creer que Wall Street ya ajusta esas partidas.

Pero el mercado muestra otra foto. Boeing acumula 30 recomendaciones entre compra, sobreponderación y mantener, frente a apenas una recomendación de venta en Wall Street.

Los inversores que usan datos de ganancias principales cuentan con una base más completa de partidas extraordinarias para medir con mayor precisión la rentabilidad.

Al revisar la información contable con más detalle, Boeing no luce tan rentable como sugieren las ganancias según los PCGA. Por eso, ya no forma parte del índice Bloomberg New Constructs Core Earnings Leaders.

Broadridge Financial Solutions (BR): menos de lo que parece a simple vista

Una empresa puede tener una calificación “Atractiva” o superior y, aun así, quedar afuera del índice Bloomberg New Constructs Core Earnings Leaders. La regla es clara. Más allá de la nota general, si sus ganancias principales resultan inferiores a las ganancias según los PCGA, la compañía no integra el índice. Ese es el caso de Broadridge Financial Solutions (BR).

Las ganancias principales de Broadridge Financial Solutions superaron sus ganancias según los PCGA durante los años fiscales 2022, 2023, 2024 y 2025. Pero el análisis del informe 10-Q del segundo trimestre del año fiscal 2026 cambió la lectura. En los últimos doce meses, las ganancias según los PCGA quedaron por encima de las ganancias principales. Por eso, Broadridge Financial Solutions salió del índice en el último reajuste, aunque mantuvo una calificación bursátil atractiva.

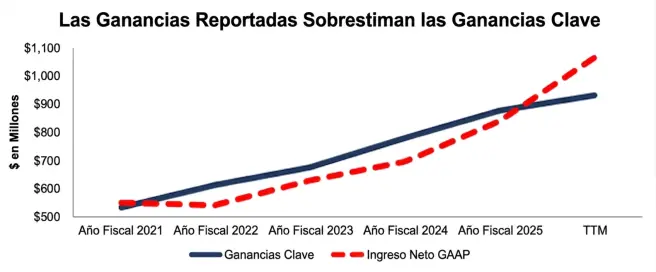

Las ganancias principales de Broadridge Financial Solutions subieron de US$ 878 millones en el año fiscal 2025 a US$ 932 millones en los últimos doce meses hasta el segundo trimestre del año fiscal 2026. De todos modos, las ganancias según los PCGA crecieron con mucha más fuerza, ya que pasaron de US$ 840 millones a US$ 1100 millones en el mismo período.

La Figura 3 expone el cambio en la distorsión de ganancias según los PCGA de Broadridge Financial Solutions. Esa brecha pasó de -US$ 39 millones, cuando las ganancias principales superaban a las de PCGA en el año fiscal 2025, a US$ 135 millones, con ganancias principales por debajo de las de PCGA en los últimos doce meses hasta el segundo trimestre del año fiscal 2026.

Figura 3: Ganancias principales de Broadridge Financial Solutions frente a la utilidad neta según los PCGA desde el año fiscal 2021

Cómo concilio las ganancias de Broadridge según los PCGA con las ganancias principales

El análisis identifica los elementos inusuales, ocultos y declarados, que distorsionan las ganancias de Broadridge Financial Solutions según los PCGA en los últimos doce meses al cierre del segundo trimestre fiscal de 2026.

La puntuación de distorsión de ganancias de Broadridge Financial Solutions queda muy por debajo de lo esperado. Esa distorsión alcanza los US$ 135 millones, o US$ 1,14 por acción, y equivale al 13% de las ganancias informadas y al 1,6% de los activos totales. En términos simples, las ganancias según los PCGA de la compañía aparecen sobreestimadas por US$ 1,14 por acción en ganancias extraordinarias netas.

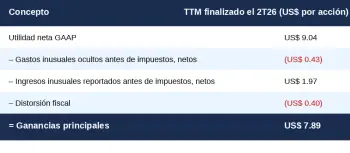

La Figura 4 muestra la brecha entre las ganancias principales de Broadridge Financial Solutions de los últimos doce meses, o TTM, al cierre del segundo trimestre fiscal de 2026, y las ganancias según los PCGA.

Figura 4: Conciliación de las ganancias GAAP de Broadridge Financial con las ganancias principales: TTM Fiscal 2T26

Detalles sobre los datos clave que aparecen en las notas al pie

Las ganancias por acción (EPS) de Broadridge según los PCGA, correspondientes a los últimos doce meses, o TTM, al cierre del segundo trimestre fiscal de 2026, fueron de US$ 9,04. En cambio, las ganancias por acción principales (BEC) quedaron en US$ 7,89.

La diferencia marca una distorsión de ganancias según los PCGA de US$ 1,14 por acción, equivalente a US$ 135 millones. Esa brecha responde, en primer lugar, a gastos inusuales ocultos antes de impuestos, netos por -US$ 0,43 por acción, o -US$ 51 millones.

Dentro de ese monto aparecen -US$ 29 millones en costos de reestructuración y otros cargos vinculados, además de deterioro de activos de largo plazo. También se suman -US$ 23 millones en costos de adquisición e integración.

Los ingresos extraordinarios declarados antes de impuestos, netos, fueron de US$ 1,97 por acción, equivalentes a US$ 233 millones. Ese monto se explicó por US$ 233 millones en otros ingresos no operativos, vinculados principalmente con ganancias realizadas y no realizadas en activos digitales.

La distorsión fiscal fue de -US$ 0,40 por acción, equivalente a -US$ 47 millones.

Como la mayor parte de la distorsión de ganancias según los PCGA aparece declarada, los inversores que no miran estos detalles pueden asumir que las métricas habituales de ganancias ya ajustan esas partidas.

Sin embargo, sin estos ajustes sustanciales, como los que aplico para calcular las ganancias principales, los inversores no advertirían cuán sobreestimadas están las ganancias según los PCGA.

Las ganancias de la compañía según los PCGA crecieron un 27% desde el año fiscal 2025 hasta el segundo trimestre de 2026. En cambio, las ganancias principales de Broadridge aumentaron apenas un 6% en el mismo período.

Al igual que con Boeing, los inversores que cuentan con información sobre las ganancias principales tienen una mirada más precisa sobre la rentabilidad real de Broadridge. Gracias a estos datos, puedo ver que la empresa no es tan rentable como indican sus ganancias según los PCGA. Por esa razón, quedó fuera del índice Bloomberg New Constructs Core Earnings Leaders.

Como mencioné al inicio de este informe, una sola acción con mal desempeño puede arruinar tu cartera. Las Core Earnings y el índice Bloomberg New Constructs Core Earnings Leaders permiten a los inversores evitar de manera rápida y simple las acciones de empresas que no son tan rentables como sugieren sus resultados.

Usar las ganancias principales para seleccionar acciones genera alfa

La tesis de que la selección de acciones basada en ganancias principales puede generar alfa novedoso no depende de una declaración de fe.

El desempeño del índice Bloomberg New Constructs Core Earnings Leaders ofrece una prueba en tiempo real. Según la Figura 5, el índice superó al S&P 500 por 9% en 2025. El BCORET:IND subió 27%, mientras que el S&P 500 avanzó 18%.

Figura 5: El índice Bloomberg New Constructs Core Earnings Leaders supera al S&P 500 en 2025

Este artículo fue publicado originalmente por Forbes.com.

IMAGEN DE APERTURA: Imagen creada con IA