Acá está la cosa sobre los fondos cerrados de alto rendimiento (CEFs): A veces un CEF parece tener todas las características de una inversión excelente: dividendos altos (y mensuales), comisiones razonables y gestión de buena reputación. Pero aun así, se queda corto,

A nosotros, por supuesto, nos encantan los CEF y los consideramos piezas fundamentales de nuestras carteras de rentas. La cartera de mi servicio CEF Insider, por ejemplo, contiene un montón de compras de alta calidad y rinde un 9% mientras escribo esto.

Pero a la hora de elegir estos fondos, tenemos que asegurarnos de no dejar que un gran nombre, un alto rendimiento o las llamadas "bajas" comisiones dominen nuestro pensamiento. También tenemos que analizar en profundidad factores como la rentabilidad histórica e incluso el historial de la gestora con sus otros fondos.

Hoy vamos a destacar tres CEFs, en particular, de los que queremos mantenernos alejados. Los tres parecen buenas inversiones a primera vista, pero no dieron buenos resultados a los inversores.

CEF rezagado nº 1: BlackRock Core Bond Trust (BHK)

En primer lugar está BHK, un fondo con un rendimiento del 8,2% cuyo nombre sencillo y empresa de gestión dominante -BlackRock invierte más de 10 billones de dólares para inversores como grandes fondos de pensiones y gobiernos- parecería sugerir un sólido fondo de bonos corporativos.

Sin embargo, si echamos la vista atrás a los últimos cinco años, veremos una escasa rentabilidad que sólo consiguió seguir al índice de referencia de alto rendimiento SPDR Bloomberg High-Yield Bond ETF (JNK).

Es decepcionante porque la gran mayoría (más del 70%) de los CEF de bonos corporativos superaron -a JNK en ese periodo. Esto se debe a que, en bonos, los CEF gestionados activamente tienen una gran ventaja: Dado que el mercado de bonos es relativamente pequeño, los gestores con buenos contactos reciben con frecuencia avisos cuando salen a la luz nuevas emisiones de bonos atractivas.

Eso es algo que un ETF como JNK simplemente no puede aprovechar.

Pero la dirección de BHK no recibió esos llamados, aparentemente, ya que su rendimiento total anualizado del 3,6% apenas proporcionó beneficios a los inversores. Para hacer las cosas peor, BHK cotiza a la par de su valor liquidativo (lo que significa que su precio de mercado está alineado con su valor liquidativo, o el valor de sus participaciones).

Con los CEF, siempre intentamos comprar con un ajuste. Pero con BHK, estamos obteniendo lo peor de ambos mundos: malos resultados y un precio sobrevalorado. Ninguno de los dos augura buenas ganancias en el futuro.

CEF rezagado nº 2: PIMCO Municipal Income Fund (PMF)

El rendimiento de BHK sigue siendo superior al del fondo de bonos municipales PMF, un fondo con un rendimiento del 5,4% que en realidad perdió dinero en los últimos cinco años, incluso con los dividendos incluidos. También tuvo un rendimiento inferior al de su índice, en este caso el iShares Municipal Bond ETF (MUB).

Esto es particularmente desalentador a la luz de la comisión del fondo del 1,67% de los activos. No está fuera de lugar para un CEF de bonos municipales y, para estar seguros, no nos importa pagar comisiones más altas si se traducen en fuertes ganancias. Pero cuando podríamos haber comprado el ETF y pagado un mero 0,05% de los activos, la mayor comisión de PMF no tiene sentido.

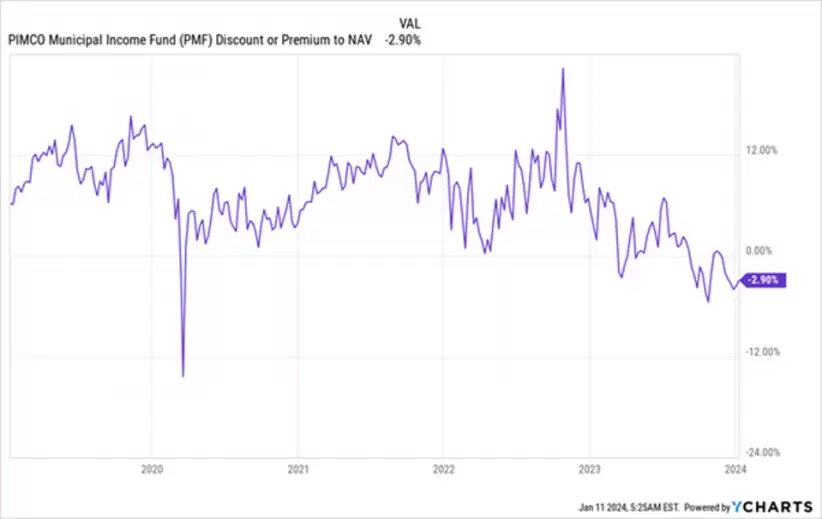

Este lamentable rendimiento es especialmente sorprendente en PIMCO, que es conocida como una de las mejores empresas de inversión en bonos (su fundador, Bill Gross, literalmente inventó el comercio de bonos en la década de 1970). Pero este gráfico explica el desplome de PMF:

Como se puede ver, PMF cotizaba con una prima sobre el valor liquidativo hace cinco años, que cayó a un ajuste cercano al 3%, arrastrando consigo el precio de PMF. Ese es el principal factor del desplome acá.

Entonces, ¿por qué no nos interesa PMF ahora que cotiza con un ajuste? Sencillo: recortó su dividendo dos veces en sólo los últimos cinco años, por lo que ni siquiera es una buena compra para obtener ingresos fiables.

CEF rezagado nº 3: MFS Intermediate Income Fund (MIN)

No me sorprende tanto que el MFS Intermediate Income Fund (MIN), con un rendimiento del 8,9%, haya tenido un mal comportamiento, aunque a primera vista mucha gente podría pensar que sería un ganador. Después de todo, MIN está bien diversificado (posee 194 bonos) y compró esos bonos con un ajuste medio del 7,3% respecto a su precio de emisión.

Además, las comisiones de MIN son sólo del 0,69% de los activos, menos de la mitad de la media del 2,36% de todos los CEF. Aún así, MIN tuvo un rendimiento inferior a JNK en los últimos cinco años, por lo que lo hizo peor que BHK, nuestro primer CEF rezagado, a pesar de que BHK tiene una comisión mucho más alta del 1,95%.

Vale la pena señalar que los dividendos de MIN también descendieron un 28% en los últimos cinco años, por lo que con este fondo se obtienen ingresos desplomados y escasos rendimientos.

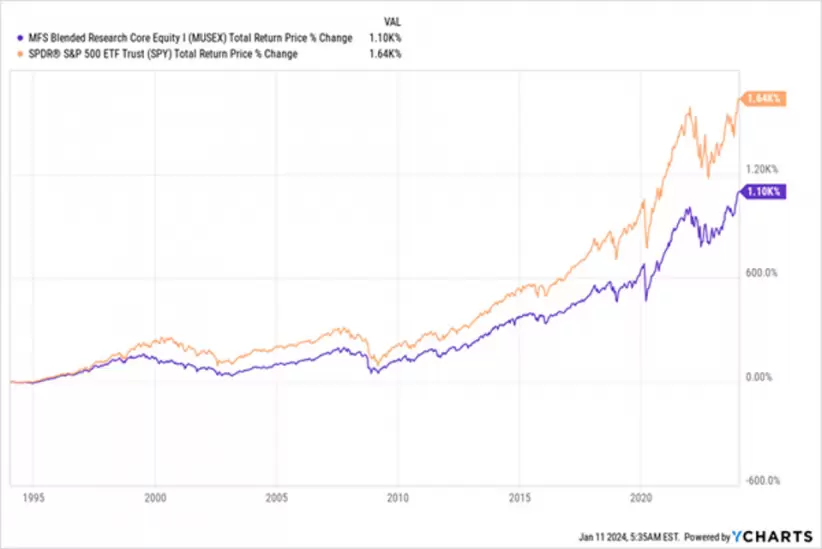

¿Qué pasó? El hecho es que MFS Investment Management (patrocinador del fondo) no tiene el mejor historial con la mayoría de sus fondos. Tomemos, por ejemplo, el Blended Research Core Equity Fund (MUSEX), cuya fecha de creación se remonta a 1994. Está diseñado para superar al S&P 500, pero en realidad lo hizo mucho peor:

MFS, que se estableció en Boston hace 100 años, goza de una gran lealtad en la zona de Boston, lo que le ayuda a atraer inversores. Una larga historia es algo importante a tener en cuenta cuando se busca una inversión, por supuesto, pero no es lo único, y no protege a una empresa de los malos resultados, como demuestran MIN y MUSEX.

*Con información de Forbes US