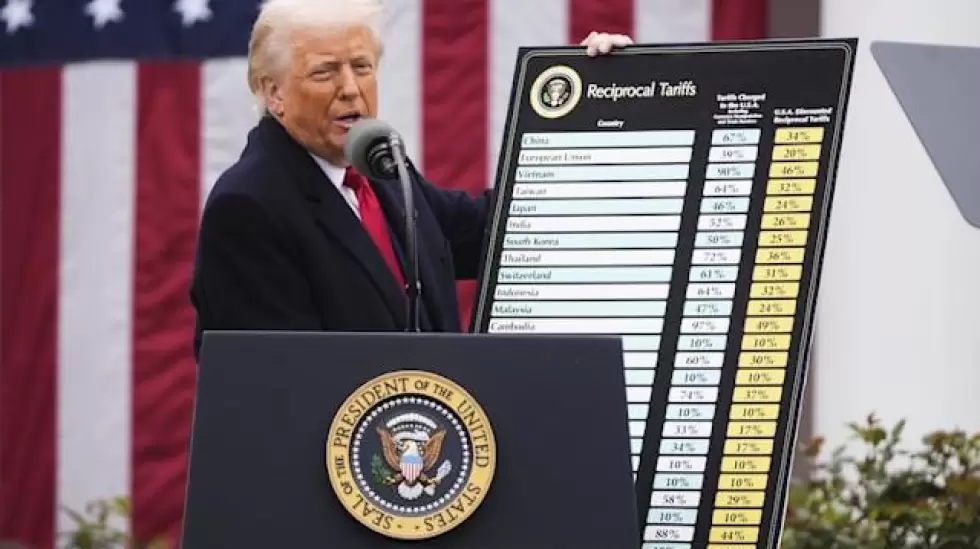

Las interrupciones en la cadena de suministro ya no son un riesgo hipotético: están ocurriendo. El impacto de los aranceles impuestos por Estados Unidos comenzó a sentirse con fuerza en sectores clave de la economía. Las llegadas a los puertos de la costa oeste se desplomaron y los precios de insumos esenciales volvieron a subir, como ocurrió entre 2021 y 2022. Equipos electrónicos, materiales de construcción y bienes de consumo reaparecen como focos de tensión para las firmas de capital privado, que apenas habían logrado recuperar la estabilidad tras el caos logístico provocado por la pandemia.

¿La diferencia esta vez? Las disrupciones no provienen de una crisis sanitaria global, sino de decisiones políticas. Y eso introduce dos factores clave: hay menos certezas sobre cuánto tiempo durarán y su impacto varía según la región.

Ya vimos esta película. En los primeros meses del COVID-19, las empresas descubrieron —por las malas— lo frágiles que eran sus cadenas de suministro globales. Algunas reaccionaron rápido y lograron reforzar sus operaciones. Otras demoraron más... y lo pagaron con pérdidas de ingresos, demoras en obras y aumento de costos.

Los fondos de capital privado con inversiones en sectores que dependen de cadenas de suministro internacionales complejas aprendieron a ser más cautelosos y a anticiparse a los vaivenes del mercado.

Hoy, esas lecciones vuelven a cobrar relevancia. A diferencia de una pandemia, los aranceles pueden cambiar en cualquier momento —al alza o a la baja—, lo que genera un clima de incertidumbre permanente. Para los inversores de capital privado, la pregunta ya no es solo cómo atravesar esta tormenta, sino cómo capitalizarla.

Paso 1: Revisión y planificación de la cartera

El primer paso es interno. Los socios generales deben iniciar cuanto antes una revisión profunda de sus carteras para identificar posibles vulnerabilidades en la cadena de suministro.

- ¿Qué empresas importan productos desde los países alcanzados por las nuevas medidas?

- ¿De qué regiones provienen componentes de origen único que hoy enfrentan sanciones arancelarias?

- ¿Qué materias primas presentan un nivel de exposición a costos capaz de afectar los márgenes brutos y las proyecciones en obras?

Durante la pandemia, en mi empresa descubrimos —para nuestro pesar— que varias de las ofertas presentadas por contratistas en las que confiaban nuestras compañías de cartera estaban notablemente desactualizadas, incluso antes del confinamiento. Si hubiéramos exigido mayor precisión sobre qué ofertas se habían recibido y cuándo, nos habríamos ahorrado muchos problemas.

Por eso, cuando ya es evidente que se avecinan nuevas interrupciones en la cadena de suministro y se comprenden sus posibles manifestaciones, no hay mejor momento que este para hacer las preguntas incómodas y, si es necesario, impulsar una revisión de precios.

Este tipo de diagnóstico, a nivel de cartera, no solo funciona como una medida defensiva: también puede convertirse en una oportunidad para generar valor. Los equipos operativos y los responsables de inversión deberían preguntarse cómo volver cada empresa más ágil, con el objetivo de ganar ventaja frente a competidores y comparables.

- ¿Puede la empresa incorporar nuevos proveedores?

- ¿Tiene margen para acumular inventario?

- ¿Hay productos con plazos de entrega extensos que convenga asegurar desde ahora

- ¿Existen fuentes de abastecimiento locales que, aunque más costosas, ayuden a reducir la exposición a insumos inestables?

También es un buen momento para incorporar experiencia externa. Muchos fondos ya colaboran con socios especializados en compras y logística. Involucrarlos desde el principio —antes de que las disrupciones escalen a una crisis— puede ser clave para proteger el EBITDA y optimizar la salida de la inversión.

Durante el COVID-19, los fondos que reaccionaron con mayor rapidez ante los desafíos logísticos obtuvieron mejores resultados. Esta vez no será diferente.

Paso 2: Mirar más allá de EE.UU.

Para las firmas de capital privado con liquidez y margen para cerrar nuevos acuerdos, llegó el momento de romper con los esquemas geográficos tradicionales. Canadá y Europa aparecen como opciones cada vez más atractivas para quienes desconfían de las idas y vueltas arancelarias.

En Canadá, crece el interés por integrarse de manera más sólida con los mercados europeos, reduciendo la dependencia de la economía estadounidense. Al mismo tiempo, si bien las cadenas de suministro en Europa no están al margen de las presiones globales, podrían quedar menos expuestas a las tensiones entre Estados Unidos y China.

Para los fondos que invierten en energías renovables o en proyectos de sostenibilidad, Europa ya ofrecía condiciones interesantes gracias a un marco regulatorio más amigable y a los altos costos que enfrentan hoy los proveedores tradicionales de energía y materias primas. En nuestra firma, si bien siempre trabajamos con Canadá, ahora estamos más dispuestos que antes a buscar oportunidades vinculadas a Europa, incluso con presencia directa en ese continente.

Paso 3: Invertir en acortar la cadena de suministro

La mayor oportunidad para los inversores de capital privado en Estados Unidos podría estar más cerca de lo que parece. Si la extensión de la cadena de suministro representa un obstáculo, recortarla se convierte en una ventaja competitiva. Para el capital privado, esto abre una posibilidad concreta: invertir en empresas que relocalizan procesos productivos o que transforman residuos domésticos en insumos de valor.

Las compañías dedicadas a la valorización de residuos son un buen ejemplo. Convierten desechos locales —ya sean alimentarios, agrícolas, industriales o plásticos— en insumos capaces de reemplazar materiales importados. Esto ofrece beneficios por varias vías: reduce costos, mejora la sostenibilidad y refuerza la autonomía frente a tensiones geopolíticas.

Dentro de esta categoría hay empresas que generan combustibles renovables a partir de gas de vertedero, o que convierten residuos alimentarios en ingredientes de alto valor para alimentos de mascotas y animales. Así, no solo quedan menos expuestas a la volatilidad de las materias primas globales, sino que además pueden acceder a beneficios regulatorios y a capital etiquetado como ESG. Un ejemplo es Clean Fiber, una empresa de nuestra cartera radicada en EE.UU., que transforma cartón usado en materiales para aislamiento térmico en viviendas. Como Estados Unidos es el principal exportador mundial de papel y cartón de desecho, este nuevo escenario comercial puede favorecer a firmas como esta, gracias a menores costos de insumo.

También están bien posicionadas las empresas que habilitan la relocalización: proveedores de tecnología de automatización, plataformas logísticas avanzadas o startups de fabricación modular. Todas podrían sacar ventaja de una industria estadounidense que hoy se ve obligada a repensar su huella global.

La producción nacional de alimentos también aparece como una alternativa interesante, aunque solo cuando sus mercados finales estén dentro del mismo país. Esto incluye, por ejemplo, la producción de alimentos en interiores dentro de EE.UU. o en lugares como Canadá, si esos alimentos se importaban hasta ahora desde Estados Unidos.

Nunca desperdicies una crisis

Para el capital privado, el objetivo no pasa solo por evitar pérdidas. La clave está en encontrar oportunidades de crecimiento en medio de la volatilidad.

Eso exige actuar ahora: reforzar la resiliencia de las empresas en cartera, identificar ventajas geográficas donde los aranceles peguen menos, y aprovechar el impulso hacia cadenas de suministro más cortas y localizadas. En este escenario, la capacidad operativa va a marcar la diferencia entre quienes lideran y quienes quedan atrás.

Durante el COVID-19, algunas firmas aprendieron por las malas que hay que anticiparse antes de que llegue el golpe. Hoy, con los aranceles otra vez alterando las cadenas de suministro y con efectos que van a escalar pronto, la estrategia está a la vista. Pero solo sirve si se aplica con firmeza.

Nota publicada por Forbes US